|

Araştırma Makalesi |

Türkiye’de Sendikalaşmanın Emeğin Gelir Payı Üzerindeki Etkisi: 1990-2022

Orhan KARACA1

ORCID: 0000-0001-8660-5892

DOI: 10.54752/ct.1325641

Öz: Bu çalışmanın amacı Türkiye’de sendikalaşmanın emeğin toplam gelirdeki payı üzerindeki etkisini araştırmaktır. Çalışmada 1990-2022 dönemi için analizler yapılmıştır. Üç alternatif emek payı göstergesi hesaplanmış ve iki model kullanılarak sendikalaşma oranının bu göstergeler üzerindeki etkisi tahmin edilmiştir. Birinci model, kontrol değişkenleri olarak, çalışan başına reel GSYH’nin logaritması ile ihracat ve ithalat toplamının GSYH’ye oranını da içermektedir. Bunlardan birincisi teknolojik değişmenin ikincisi küreselleşmenin göstergesidir. İkinci modelde, net asgari ücretteki değişim, enflasyon ve ekonomik büyüme de kontrol değişkenleri olarak yer almaktadır. Ekonometrik yöntem olarak ARDL modelleri kullanılmış, modeldeki değişkenler arasında eşbütünleşme olup olmadığı sınır testi kullanılarak incelenmiş ve bu ilişkinin varlığı belirlendikten sonra uzun dönem katsayıları hesaplanmıştır. Bulgular Türkiye’de sendikalaşma oranının emek payı üzerinde pozitif etkisi olduğunu göstermektedir. Ayrıca küreselleşmenin ve teknolojik değişmenin emek payını negatif etkilediğine ilişkin kanıtlar bulunmuştur. Ek olarak, enflasyonun emek payı üzerinde negatif ve net asgari ücretteki değişmenin pozitif etkisi olduğuna ilişkin bulgular elde edilmiştir. Bulgular Türkiye’de son 30 yılda emek payında yaşanan düşüşün büyük ölçüde sendikalaşma oranındaki gerilemeyle açıklanabileceğine işaret etmektedir. Emek payını arttırmak ve gelir dağılımını iyileştirmek için öncelikle sendikalaşmanın önündeki engellerin kaldırılması gerekmektedir.

Anahtar Kelimeler: Emek payı, gelir dağılımı, sendikalaşma

Jel Kodları: E25, J51, 015

|

Çalışma ve Toplum, 2023/3 |

The Impact of Unionization on Labor’s Share of Income in Turkey: 1990-2022

Abstract: The purpose of this study is to investigate the impact of unionization on the share of labor in total income in Turkey. In the study, analyzes were performed for the period 1990-2022. Three alternative labor share indicators were calculated and the effect of unionization rate on these indicators was estimated using two models. The first model includes the logarithm of real GDP per worker and the ratio of the sum of exports and imports to GDP as control variables. The first of these is the indicator of technological change and the second is the indicator of globalization. In the second model, the change in the net minimum wage, inflation and economic growth are also included as control variables. ARDL models were used as econometric method, whether there is cointegration between the variables in the model was examined using the bounds test, and the long-run coefficients were calculated after determining the existence of this relationship. The findings show that unionization rate has a positive effect on the labor share in Turkey. It was also found evidence that globalization and technological change negatively affect the labor share. In addition, it was obtained findings that inflation has a negative impact on the labor share and a positive impact of the change in the net minimum wage. The findings indicate that the decrease in the labor share in Turkey in the last 30 years can be explained to a large extent by the decline in the unionization rate. In order to increase the labor share and improve income distribution, first of all, the obstacles to unionization must be removed.

Keywords: Labor share, income distribution, unionization

Jel Codes: E25, J51, 015

Giriş

Bir ekonomide yaratılan toplam gelirin üretim faktörleri arasında bölüşümü fonksiyonel gelir dağılımı olarak adlandırılır. Günümüzde iktisatçılar emek, sermaye, girişim ve doğa adını verdikleri dört üretim faktörü olduğunu kabul etmektedir. Bunların toplam gelirden aldıkları paylara, sırasıyla, ücret, faiz, kâr ve rant adı verilir. Fakat genelde bu üretim faktörlerinden son ikisinin ikincisi tarafından içerildiği varsayılarak, fonksiyonel gelir dağılımı toplam gelirin emek ve sermaye arasında bölüşümüne indirgenir. Bu bölüşümde emeğin payına yine ücret adı verilirken sermayenin payı ise bu kez kâr olarak isimlendirilir.

Toplam gelirin emek ve sermaye arasındaki bölüşümü temelde işçiler ve işverenler arasındaki mücadele sonucunda belirlenir. Bu mücadelede işverenler paraca işçiler ise sayıca güçlüdür. Ancak sayıca gücün bir anlam ifade edebilmesi için işçilerin örgütlenip işverenlerle toplu pazarlığa oturabilmesi ve gerektiğinde eyleme geçerek çalışmayı durdurabilmesi yani grev yapabilmesi gerekir. İşte işçi sendikaları bu amaca hizmet eder. İşçi sendikalarının varlığı işçilerin potansiyel pazarlık gücünün, grevler ise bu gücün kullanımının göstergesidir. Bu nedenle, diğer şartlar sabit kalmak kaydıyla (ceteris paribus), sendikalaşma oranı (toplam ücretli ve yevmiyeli çalışan sayısı içinde sendika üyelerinin payı) yükseldiğinde emeğin toplam gelirden aldığı payın artması, sendikalaşma oranı düştüğünde ise bu payın azalması beklenir.

Türkiye’de durum tam da böyle gibi görünmektedir. Türkiye’de 1980’lerin ikinci yarısında %30’a yakın olan sendikalaşma oranı 2000’lerin ikinci yarısında %10’un altına kadar inmiştir. 2020’lerin başı itibariyle ise %10 dolayında görünmektedir. Bu dönemde emeğin toplam gelirdeki payında da düşüş gözlenmektedir. Bu iki gelişmeyi birbiriyle ilişkilendirmek mümkün görünmektedir ve bu çalışmada yapılan da budur. Çalışmanın bulguları Türkiye’de sendikalaşmanın emek payı üzerinde pozitif bir etkisi olduğunu göstermektedir. Bulgulara göre Türkiye’de son 30 yılda emek payında yaşanan düşüşün önemli bir nedeni sendikalaşma oranındaki gerilemedir.

Sendikalaşmanın emek payı üzerindeki etkisi Türkiye’de daha önce ampirik olarak araştırılmamıştır. Bu konuda dünyada yapılmış çalışma sayısı da çok fazla değildir. Bu nedenle çalışmanın literatüre önemli bir katkıda bulunması beklenmektedir.

Çalışmanın takip eden bölümünde ilgili literatürün bir özeti verilmiştir. Daha sonra model ve veri seti tanıtılmıştır. Ardından kullanılan ekonometrik yöntem anlatılmıştır. Onu analizlerin yapıldığı bölüm takip etmektedir. Son bölümde ise bulgular sunulmuş ve bazı değerlendirmeler yapılmıştır.

Literatürde Sendikalaşma ve Emek Payı İlişkisi

İktisat biliminin kurucusu olan klasik iktisatçılar, uzun süreli ekonomik büyüme sürecini ve bundan kaynaklanan gelir bölüşümünü incelemişlerdi (Barber, 2021: 123). Ancak 19. Yüzyıl sonlarında iktisat disiplinine hakim olan neoklasik iktisatçıların temel araştırma konusu piyasa sisteminin işleyişi ve bu sistem içinde bir dengenin oluşturulmasını sağlayan mekanizmanın analizi olmuş (Barber, 2021: 231) ve böylece gelir dağılımı konusu gözden düşmüştür. Bundan sonra iktisatçılar, yakın zamana kadar, toplam gelirin emek ve sermaye arasında nispeten istikrarlı bir şekilde bölüşüldüğünü kabul etmiş ve bunu ekonomik büyümenin stilize gerçeklerinden biri olarak görmüştür (Jones, 2016: 14-15). Bu konuda eldeki verilerin 20. Yüzyıl boyunca gelişmiş ülkelerde ücretlerin ve kârların payının büyük ölçüde sabit kaldığını, toplam gelirin yaklaşık üçte ikisini emeğin ve üçte birini sermayenin aldığını göstermesi (Piketty, 2022: 60-61) bu düşünceyi desteklemiştir. Ancak 1990’ların sonlarında gelişmiş ülkelerde emeğin toplam gelirdeki payının düşmeye başladığının fark edilmesinden (Blanchard, 1997; Blanchard ve Giavazzi, 2003) sonra bunun nedenlerini araştıran bir literatür ortaya çıkmıştır. Başlarda veri kısıtı nedeniyle daha çok gelişmiş ülkeleri ele alan bu literatür son yıllarda gelişmekte olan ülkeleri de kapsamaya başlamıştır. Fakat bu literatürde daha çok küreselleşmenin ve teknolojik değişmenin etkisi üzerinde durulmuş, sendikalaşmanın etkisine odaklanan çalışma sayısı sınırlı kalmıştır.

Sendikalaşmanın emek payı üzerindeki etkisi teorik kaynağını pazarlık gücü teorisinden alır. Tam rekabet varsayımı terk edildiğinde, fonksiyonel gelir dağılımı, firmalar ve tipik olarak işçi sendikaları tarafından temsil edilen işçiler arasındaki bir pazarlık sürecinin sonucu haline gelir (Stockhammer, 2009: 14). İşçilerin daha yüksek pazarlık gücüne sahip olması ücretlerde bir artışa ve eğer emek talebi esnek değilse emek payında bir yükselişe yol açacaktır. Stockhammer’in (2009: 14) ifade ettiği gibi, literatürde bu teoriye ilişkin fazla tartışma yoktur ve esas soru işçilerin ve firmaların pazarlık gücünü neyin etkilediğidir. İşçilerin pazarlık gücünü etkileyen faktörler olarak genelde işgücü piyasası kurumları üzerinde durulmaktadır ve sendikalar da bu kurumlardan biridir. Bu çerçevede sendikalaşma oranı ne kadar yüksekse işçilerin pazarlık gücünün o kadar yüksek olduğu kabul edilmektedir. Fakat bunu ampirik olarak test eden çalışma sayısı çok fazla değildir.

Bu sınırlı çalışmalardan birinde, Fichtenbaum (2009), 1949-2006 yılları arasında ABD imalat sektörü için zaman serisi verilerini kullanarak yaptığı analizlerde, sendikaların emeğin gelir payı üzerinde pozitif etkiye sahip olduğunu göstermiştir. Kristal (2010), 1960-2015 döneminde 16 sanayileşmiş ülkede sendikalaşmanın ve grev aktivitesinin emeğin toplam gelirdeki payını pozitif etkilediğini bulmuştur. Fichtenbaum (2011), ABD’de 1997-2006 dönemine ait eyalet bazında imalat sanayi verileriyle yaptığı analizde sendikaların emek payı üzerinde pozitif bir etkisi olduğu sonucuna ulaşmıştır. 16 OECD ülkesi için 1960-2007 arasındaki dönemi ele alan Bengtsson (2014), sendika yoğunluğu ile ücret payı arasında pozitif bir ilişki tespit etmiştir. ABD’deki 35 sektörün 1983-2005 dönemi panel verilerini analiz eden Young ve Zuleta (2018), sendika üyeliğinin emek payı ile pozitif ve istatistiksel olarak anlamlı bir ilişkiye sahip olduğunu rapor etmiştir.

Sendikalaşmanın etkisine odaklanmayan ama emek payının belirleyicilerini araştırırken açıklayıcı bir değişken olarak sendikalaşmaya da yer veren çalışmaların bulguları ise karışıktır. Mesela 18 gelişmiş ülkenin 1982-2002 dönemi verilerini kullanan Jaumotte ve Tytell (2007), sendikalaşmanın emek payı üzerinde istatistiksel olarak anlamlı bir etkisi olmadığını bulmuştur. 15 OECD ülkesinin 1982-2003 verileriyle analiz yapan Stockhammer (2009), sendika yoğunluğunun istatistiksel olarak anlamlı pozitif etkisi olduğu sonucuna ulaşmıştır. Dünhaupt (2017), 13 OECD ülkesinde 1986-2007 döneminde sendika yoğunluğu ve grev aktivitesinin emek payı üzerinde anlamlı bir etkisi olmadığını tespit etmiştir. Gouzoulis (2021), sendika yoğunluğunun 1910-2011 arasında Fransa’da emek payı üzerinde anlamlı bir etkisi olmadığını bulurken, 1891-2000 arasında İsveç’te emek payını pozitif etkilediği sonucuna varmıştır.

Literatürdeki çalışmalar daha çok gelişmiş ülkeleri ele almaktadır. Bunun nedeni gelişmekte olan ülkelere ilişkin sağlıklı veri bulmanın zor olması gibi görünmektedir. Aynı durum gelişmekte olan bir ülke olan Türkiye için de geçerlidir. Türkiye’de fonksiyonel gelir dağılımının belirleyicilerini ampirik olarak analiz eden sadece birkaç çalışma bulunmaktadır. Bunlardan birinde, küreselleşmenin etkisine odaklanan Oyvat (2011), 1981-2001 dönemine ait sektörel imalat sanayi panel verilerini kullanarak yaptığı analizde, küreselleşmenin emek payını azalttığını bulmuştur. Finansallaşmanın etkisine odaklanan Tunalı ve Özdemir (2017), 1990-2011 döneminde finansallaşmanın emek payını negatif etkilediğini tespit etmiştir. Teknolojik gelişmenin etkisine odaklanan Akıncı vd. (2022), 1980-2021 döneminde teknolojik değişmenin emek payını düşürdüğü sonucuna varmıştır. Bunlar içinde sadece Tunalı ve Özdemir (2017) çalışmasında açıklayıcı değişkenler arasında sendikalaşma oranı ve grev sayısına yer verilmiş ve ikisinin de emek payını pozitif etkilediği bulgusu elde edilmiştir.

Model ve Veri Seti

Türkiye’de sendikalaşmanın emek payı üzerindeki etkisinin araştırıldığı bu çalışmada, bağımlı değişken olarak emeğin toplam gelirdeki payının ve ana bağımsız değişken olarak da sendikalaşma oranının yer aldığı bir model kullanılmıştır. Olası bir dışlanan değişken sapmasını azaltmak için modelde kontrol değişkenlerine de yer verilmiştir. Bu çerçevede, ilgili literatür takip edilerek, esas olarak teknolojik değişmenin ve küreselleşmenin etkileri kontrol edilmiştir. Kullanılan ana model şu şekilde gösterilebilir:

|

|

EP = ¦(SEN, TEK, KÜR) |

(1) |

Burada EP emek payını, SEN sendikalaşmayı, TEK teknolojik değişmeyi, KÜR küreselleşmeyi ifade etmektedir. Daha önce ifade edildiği gibi, sendikalaşmanın emek payı üzerindeki etkisinin pozitif çıkması beklenmektedir. İlgili literatür çerçevesinde, teknolojik değişmenin emek payı üzerindeki etkisinin ise negatif çıkacağı öngörülmektedir. Literatürde teknolojik değişmenin 1980’lerin başından beri emeği arttırmaktan ziyade sermayeyi arttırıcı yönde geliştiği ve bunun da emek payını düşürdüğü iddia edilmektedir (Stockhammer, 2009: 11). Küreselleşmenin emek payı üzerindeki etkisine ilişkin teorik argümanlar ise karışıktır. Sermayenin ve emeğin hareketli olmadığını varsayan Stolper-Samuelson teoremine dayanan standart ticaret teorisi küreselleşmenin gelişmiş ülkelerde sermayeye ve gelişmekte olan ülkelerde emeğe yarayacağı sonucunu verirken, mevcut küreselleşme dalgasına sermaye hareketliliğinin damga vurmuş olmasının farklı sonuçlara yol açtığı öne sürülmektedir. Dolayısıyla modelde küreselleşmenin emek payı üzerindeki etkisinin pozitif mi yoksa negatif mi çıkacağı teorik olarak belirsizdir.

Çalışmanın ampirik bölümünde, yukarıdaki modelin, Türkiye’de emek payının gelişimi açısından önem taşıdığı düşünülen üç kontrol değişkeni daha eklenmiş genişletilmiş bir versiyonu da tahmin edilmiştir. Biri dar biri geniş iki model kullanılmasının nedeni, ekonometrik analizlerde modeldeki bağımsız değişken sayısı arttıkça serbestlik derecesinin azalması ve bunun da katsayı tahminlerinin kesinliğini olumsuz etkilemesidir. Bu durum büyük örneklemlerde önemli bir sorun yaratmasa da bu çalışmadaki gibi küçük örneklemlerde sorun olabilmektedir. Bu nedenle daha güvenilir sonuçlar elde etmek için ana model mümkün olduğu kadar dar tutulmuştur. Fakat sonuçları daha az güvenilir olsa ve temkinli yaklaşmak gerekse bile, Türkiye’de emek payının gelişimi açısından önem taşıdığı düşünülen üç kontrol değişkeni eklenmiş model de tahmin edilmiştir. Bu üç ek kontrol değişkeni, net asgari ücretteki değişim oranı, tüketici fiyat endeksindeki yıllık ortalama değişim oranı yani enflasyon ve reel gayrisafi yurtiçi hasıladaki (GSYH) değişim oranı yani ekonomik büyümedir. Türkiye’de özellikle asgari ücretin ortalama ücrete giderek yaklaştığı son yıllarda asgari ücret artışları emek payının önemli bir belirleyicisi haline gelmiş gibi görünmektedir. Bu nedenle net asgari ücretteki değişimin emek payı üzerindeki etkisinin pozitif çıkması beklenmektedir. Ücret artışlarının fiyat artışlarına gecikmeli olarak intibak etmesi nedeniyle, enflasyonun emek payı üzerindeki etkisinin negatif çıkacağı öngörülmektedir. Daha çok kârlardaki artışa işaret ettiği için ekonomik büyümenin emek payı üzerindeki etkisinin de negatif çıkması beklenmektedir.

Modeli kurmak için ilk olarak bağımlı değişkeni oluşturmak gerekmektedir. Emek payının en basit ölçüsü, gelir yöntemiyle hesaplanan gayrisafi yurtiçi hasıla (GSYH) verilerindeki işgücü ödemelerinin GSYH’ye oranıdır. Fakat GSYH ithalat ve üretim üzerindeki vergi ve sübvansiyonları da içerdiği için, genelde bunun yerine işgücü ödemelerinin vergi ve sübvansiyonları dışarıda bırakan gayrisafi katma değere (GSKD) oranı kullanılır. Bu şekilde hesaplanan emek payının 1’den çıkarılmasıyla da sermayenin payı elde edilir. Bu basit emek payı ölçüsünün hesaplanması şöyle gösterilebilir:

|

|

|

(2) |

Burada EPB basit yönteme göre hesaplanmış emek payı, İÖ işgücü ödemeleridir.

Ancak literatürde bu yöntemin emek payını aşağı doğru sapmalı hesapladığı kabul edilmektedir. Bunun nedeni işgücü ödemelerinin sadece ücretli olarak çalışanların gelirini kapsamasıdır. Oysa istihdamda bir de kendi hesabına çalışanlar vardır. Bunlar bir bölümü emek gelirinden ve bir bölümü de sermaye gelirinden oluşan karma bir gelir elde eder. Literatürde kendi hesabına çalışanların emek gelirini de hesaba katmak amacıyla bazı düzeltilmiş emek payı ölçümleri geliştirilmiştir. Bunlardan Gollin (2002) tarafından önerilen ve çok kullanılan biri aşağıdaki gibi gösterilebilir:

|

|

|

(3) |

Burada EPG Gollin’in (2002) önerdiği yöntemle hesaplanan düzeltilmiş emek payı, ÜÇS ücretli çalışan sayısı, TİS toplam istihdam sayısıdır. Bu yöntemde önce toplam işgücü ödemeleri ücretli çalışan sayısına bölünerek ortalama çalışan ücreti hesaplanır. Sonra bu ortalama çalışan ücreti toplam istihdam sayısıyla çarpılır. Bu işlemle bulunan sonuç toplam emek geliri olarak düşünülebilir. Hesaplanan toplam emek gelirinin GSKD’ye bölünmesiyle de emek payına ulaşılır. Aynı sonuca işgücü ödemelerinin GSKD içindeki payının toplam istihdam sayısının ücretli çalışan sayısına oranıyla çarpılmasıyla da ulaşılmaktadır.

Bu yöntemin zayıf tarafı kendi hesabına çalışanların ücretli çalışanlarla aynı ortalama emek gelirine sahip olduğu varsayımına dayanmasıdır. Oysa özellikle sektörel olarak bu açıdan büyük farklılıklar olduğu bilinmektedir. Mesela gelişmekte olan ülkelerin çoğunda kendi hesabına çalışma özellikle tarım sektöründe yaygındır ve tarım sektöründeki gelirler de diğer sektörlerdekinden düşüktür. Bu nedenle bu varsayım özellikle gelişmekte olan ülkelerde yukarıdaki yöntemin emek payını yüksek tahmin etmesine neden olabilir. Bunu düzeltmenin bir yolu Arpaia vd. (2009) tarafından önerilen yönteme başvurarak hesaplamada sektörel verileri kullanmaktır. Bu yöntem şöyle gösterilebilir:

|

|

|

(4) |

Burada i sektörleri ifade etmektedir. EPS sektörel veriler kullanılarak hesaplanan düzeltilmiş emek payı, KD sektörel katma değerdir. Bu yöntemin esası ortalama çalışan ücretini her sektör için ayrı ayrı hesaplamaya ve o sektördeki diğer çalışanlara bunu uyarlamaya dayanmaktadır. Böylece ekonomi genelindeki işgücü payı, sektörel olarak düzeltilmiş işgücü paylarının ağırlıklı ortalaması olarak ifade edilmektedir.

Türkiye’de Türkiye İstatistik Kurumu (TÜİK) tarafından gelir yöntemiyle hesaplanan iki GSYH serisi vardır. Bunlardan ilki 1987 baz yıllı GSYH serisidir ve 1980-2006 dönemini kapsamaktadır. İkincisi ise 2009 baz yıllı GSYH serisidir ve 1998 yılından başlayıp günümüze kadar gelmektedir. Bu iki seri ham halleriyle karşılaştırılabilir değildir. Böyle durumlarda karşılaştırılabilirliği sağlamak için başvurulan standart uygulama, eski serideki büyüme oranlarını kullanarak yeni seriyi geçmişe doğru uzatmaktır. Bu çalışmada da önce bu yapılmış ve sonra da işgücü ödemelerinin GSKD’ye oranı hesaplanarak basit yönteme göre 1980-2022 dönemi için emek payı göstergesi elde edilmiştir. Ardından yukarıda bahsedilen iki yönteme göre düzeltilmiş emek payı göstergeleri de oluşturulmuştur. Sektörel verilere dayanan emek payı göstergesi, dört ana sektörün (tarım, sanayi, inşaat ve hizmetler) verileri kullanılarak hesaplanmıştır. Fakat ücretli çalışan sayısına ilişkin toplam ve sektörel veriler 1988 yılından başladığından, düzeltilmiş emek payı göstergeleri 1988-2022 dönemi için oluşturulmuştur.

|

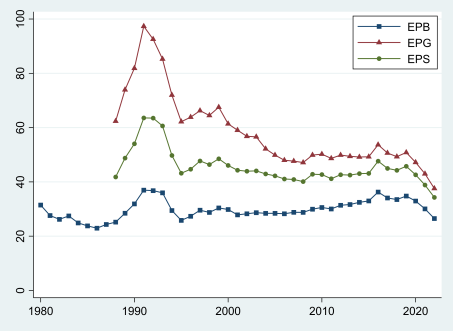

Şekil 1. Emek Payı Göstergeleri |

|

|

|

|

|

Kaynak: TÜİK ve yazarın hesaplamaları |

|

|

|

|

Şekil 1’de üç ayrı yönteme göre hesaplanan emek payı göstergeleri verilmektedir. Şekilde görüldüğü gibi, EPB Türkiye’de emek payını diğer iki göstergeye göre daha düşük ölçmektedir. Bu durum, literatürde öne sürüldüğü gibi, eksik ölçüme işaret ediyor olabilir. Öte yandan EPG ise bazı yıllarda o kadar yüksek değerler almaktadır ki bu da yine literatürde öne sürülen aşırı ölçüme işaret ediyor gibi görünmektedir. EPG’ye güvenilirse mesela 1991’de katma değerin neredeyse tamamının emek tarafından elde edildiğine inanılması gerekir! EPS ise emek payını ilk iki göstergenin arasında bir yerlerde ölçmektedir. Dolayısıyla üç göstergenin de emek payını hatalı ölçme ihtimali olsa da en güvenilir ölçü EPS gibi görünmektedir. Bu arada son yıllarda üç göstergenin giderek birbirine yaklaşmakta olduğu dikkati çekmektedir. Bu gelişme ücretli çalışanların toplam istihdamdaki payının artmasından kaynaklanıyor olabilir. Üç gösterge de emek payında biri 1990’ların ortasında ve biri de son üç yılda yaşanan iki büyük düşüş olduğunu göstermektedir. EPG 2000’li yıllarda da emek payında büyük bir düşüşe işaret ederken, EPS ve EPB’ye göre 2000’li yıllardaki düşüş daha ılımlı seviyededir. Veri eksikliği nedeniyle analiz döneminin dışında kalmakla birlikte, EPB’nin emek payında 1980’lerin ilk yarısında ciddi bir düşüşe ve ikinci yarısında büyük bir yükselişe işaret ettiği, 1980’lerin ikinci yarısındaki yükselişin EPG ve EPS tarafından da teyit edildiği belirtilmelidir.

Çalışmada sendikalaşmanın göstergesi olarak sendikalı işçi sayısının toplam ücretli çalışan sayısına oranı (SOR) kullanılmıştır. Bu göstergenin 1984-2019 dönemi verileri Ekonomik İşbirliği ve Kalkınma Teşkilatı (OECD) veri tabanından alınmıştır. 2020, 2021 ve 2022 yıllarına ilişkin değerleri ise Çalışma ve Sosyal Güvenlik Bakanlığı’ndan (ÇSGB) alınan sendikalı işçi sayısı verileri ile TÜİK’ten alınan ücretli çalışan sayısı verileri kullanılarak, OECD’nin yöntemiyle tarafımızdan hesaplanmıştır. ÇSBG’nin kendisinin hesapladığı sendikalaşma oranı, paydasında sadece kayıtlı ücretli çalışanları dikkate aldığı için, OECD’nin yöntemiyle hesaplanandan yüksektir. Üstelik sağlıklı verilere sadece 2013’ten itibaren ulaşılabilmektedir. Çelik ve Lordoğlu’nun (2006) ifade ettiği gibi, Türkiye’de resmi sendikalaşma istatistikleri oldukça sorunludur. Bu açıdan OECD’nin literatürdeki diğer çalışmalarda da kullanılan sendikalaşma istatistikleri daha güvenilir görünmektedir.

Literatürdeki çalışmalar dikkate alınarak, teknolojik değişmenin göstergesi olarak çalışan başına reel GSYH’nin logaritması (LCBG), küreselleşmenin yani ekonomide dışa açıklığın göstergesi olarak ise ihracat ve ithalat toplamının cari GSYH’ye oranı (DAC) kullanılmıştır. Bu iki değişken TÜİK’ten ve OECD’den alınan verilerle 1980-2022 dönemi için hesaplanmıştır. Genişletilmiş modelde kullanılan net asgari ücretteki değişim oranı (AUD) değişkeni ÇSGB’den, tüketici fiyat endeksindeki yıllık ortalama değişim oranı (ENF) ve reel GSYH’deki değişim oranı (BUY) değişkenleri TÜİK’ten elde edilen verilerle oluşturulmuştur. Çalışmada kullanılan değişkenler Tablo 1’de verilmiştir.

|

Tablo 1. Çalışmada Kullanılan Değişkenler |

|||||||||

|

|

EPB |

EPG |

EPS |

SOR |

LCBG |

DAC |

AUD |

ENF |

BUY |

|

1980 |

31.46 |

|

|

|

9.88 |

13.65 |

13.42 |

101.40 |

-2.45 |

|

1981 |

27.60 |

|

|

|

9.92 |

16.73 |

84.26 |

34.00 |

4.86 |

|

1982 |

26.21 |

|

|

|

9.94 |

20.94 |

23.31 |

28.40 |

3.56 |

|

1983 |

27.46 |

|

|

|

9.98 |

22.74 |

47.98 |

31.40 |

4.97 |

|

1984 |

24.89 |

|

|

22.40 |

10.03 |

27.59 |

37.39 |

48.40 |

6.71 |

|

1985 |

23.79 |

|

|

27.90 |

10.05 |

27.05 |

28.30 |

45.00 |

4.24 |

|

1986 |

22.94 |

|

|

26.00 |

10.10 |

22.90 |

45.16 |

34.60 |

7.01 |

|

1987 |

24.32 |

|

|

28.60 |

10.17 |

25.78 |

37.55 |

38.90 |

9.49 |

|

1988 |

25.18 |

62.36 |

41.81 |

27.70 |

10.18 |

27.99 |

71.74 |

73.70 |

2.12 |

|

1989 |

28.46 |

73.93 |

48.77 |

26.80 |

10.15 |

26.27 |

61.91 |

63.30 |

0.25 |

|

1990 |

31.90 |

81.86 |

54.04 |

24.00 |

10.23 |

23.85 |

81.45 |

60.30 |

9.26 |

|

1991 |

36.96 |

97.33 |

63.57 |

24.60 |

10.20 |

23.56 |

87.56 |

65.90 |

0.93 |

|

1992 |

36.78 |

92.56 |

63.50 |

25.20 |

10.24 |

24.54 |

85.46 |

70.10 |

5.98 |

|

1993 |

35.98 |

85.27 |

60.62 |

24.50 |

10.37 |

25.53 |

75.77 |

66.10 |

8.04 |

|

1994 |

29.46 |

71.98 |

49.74 |

21.50 |

10.24 |

32.28 |

73.28 |

106.30 |

-5.46 |

|

1995 |

25.82 |

62.17 |

43.19 |

16.70 |

10.28 |

34.21 |

80.83 |

88.00 |

7.19 |

|

1996 |

27.34 |

63.85 |

44.67 |

15.70 |

10.32 |

38.17 |

116.55 |

80.37 |

7.01 |

|

1997 |

29.57 |

66.24 |

47.72 |

17.40 |

10.39 |

42.50 |

103.10 |

85.73 |

7.53 |

|

1998 |

28.76 |

64.48 |

46.38 |

15.60 |

10.39 |

40.40 |

70.60 |

84.66 |

3.09 |

|

1999 |

30.40 |

67.52 |

48.51 |

13.30 |

10.35 |

37.66 |

130.74 |

64.87 |

-3.26 |

|

2000 |

29.84 |

61.39 |

46.07 |

12.50 |

10.44 |

42.35 |

30.46 |

54.92 |

6.93 |

|

2001 |

27.86 |

59.04 |

44.29 |

12.50 |

10.38 |

49.87 |

31.87 |

54.40 |

-5.75 |

|

2002 |

28.26 |

56.79 |

43.94 |

11.90 |

10.45 |

47.98 |

56.62 |

45.00 |

6.45 |

|

2003 |

28.66 |

56.60 |

44.06 |

11.20 |

10.52 |

46.23 |

29.95 |

25.30 |

5.76 |

|

2004 |

28.42 |

52.18 |

42.93 |

10.50 |

10.68 |

48.83 |

37.46 |

8.60 |

9.80 |

|

2005 |

28.42 |

49.87 |

42.23 |

10.30 |

10.75 |

46.14 |

12.71 |

8.18 |

8.99 |

|

2006 |

28.26 |

47.98 |

41.07 |

9.40 |

10.80 |

48.76 |

8.66 |

9.60 |

6.95 |

|

2007 |

28.80 |

47.65 |

40.89 |

8.30 |

10.83 |

47.85 |

8.05 |

8.76 |

5.04 |

|

2008 |

28.77 |

47.13 |

40.11 |

7.30 |

10.82 |

50.55 |

19.78 |

10.44 |

0.82 |

|

2009 |

29.95 |

49.89 |

42.81 |

7.30 |

10.76 |

46.79 |

9.02 |

6.25 |

-4.82 |

|

2010 |

30.58 |

50.22 |

42.70 |

7.30 |

10.79 |

46.69 |

9.51 |

8.57 |

8.43 |

|

2011 |

30.03 |

48.66 |

41.17 |

7.10 |

10.83 |

53.30 |

9.63 |

6.50 |

11.20 |

|

2012 |

31.39 |

49.88 |

42.64 |

6.30 |

10.84 |

52.83 |

11.79 |

8.89 |

4.79 |

|

2013 |

31.67 |

49.42 |

42.51 |

6.30 |

10.90 |

52.53 |

9.42 |

7.49 |

8.49 |

|

2014 |

32.47 |

49.17 |

43.05 |

6.90 |

10.93 |

53.77 |

10.17 |

8.85 |

4.94 |

|

2015 |

32.98 |

49.25 |

43.13 |

8.00 |

10.96 |

51.09 |

12.24 |

7.67 |

6.08 |

|

2016 |

36.26 |

53.68 |

47.65 |

8.20 |

10.97 |

48.33 |

33.46 |

7.78 |

3.32 |

|

2017 |

34.07 |

50.65 |

44.97 |

8.60 |

11.01 |

55.76 |

7.92 |

11.14 |

7.50 |

|

2018 |

33.51 |

49.29 |

44.26 |

9.20 |

11.02 |

62.55 |

14.18 |

16.33 |

2.98 |

|

2019 |

34.79 |

50.84 |

45.76 |

9.90 |

11.05 |

62.69 |

26.06 |

15.18 |

0.78 |

|

2020 |

32.95 |

47.19 |

42.61 |

10.40 |

11.12 |

60.96 |

15.03 |

12.28 |

1.94 |

|

2021 |

30.06 |

42.98 |

38.85 |

10.50 |

11.15 |

70.83 |

21.56 |

19.60 |

11.35 |

|

2022 |

26.50 |

37.57 |

34.29 |

10.50 |

11.14 |

80.50 |

72.58 |

72.31 |

5.57 |

|

Kaynak: TÜİK, ÇSGB, OECD ve yazarın hesaplamaları |

|||||||||

Ekonometrik Yöntem

Zaman serilerinin kullanıldığı ekonometrik analizlerde önemli bir konu değişkenlerin durağan olup olmadığıdır. Durağan olmayan değişkenlerle çalışılması halinde sahte regresyon sorunuyla karşılaşılabilmektedir (Granger ve Newbold, 1974). Bu nedenle önce bu amaçla geliştirilmiş çeşitli yöntemlerle değişkenlerin durağan olup olmadığının incelenmesi ve sonra veri yapısına uygun yöntemlerin seçilmesi gerekmektedir. Değişkenlerin tümü durağan ise en küçük kareler (EKK) yöntemiyle klasik regresyon analizleri yapılabilir. Değişkenler durağan olmadığında ise durağanlığı sağlanıncaya kadar farkları alınıp regresyon analizlerinde bunlar kullanılabilir. Ancak değişkenlerin farkları alınıp analiz yapıldığında sadece kısa dönem ilişkisi tahmin edilebilmekte, düzey değerlerinin içerdiği uzun dönem ilişkisi hesaplanamamaktadır. Fakat eğer değişkenler arasında bir eşbütünleşme (cointegration) ilişkisi varsa durağan olmayan zaman serileriyle de sahte regresyon sorunuyla karşılaşmadan analiz yapılabilmektedir. Bu nedenle değişkenler durağan değilse önce aralarında bir eşbütünleşme olup olmadığı araştırılmalı, eğer eşbütünleşme yoksa değişkenlerin farkları alınıp analiz yapılmalı, eşbütünleşme varsa uygun yöntemlerle uzun dönem ilişkisi tahmin edilmelidir.

Literatürde değişkenler arasında eşbütünleşme olup olmadığını tespit etmek için geliştirilmiş çeşitli yöntemler vardır. Bunlardan ilki Engle ve Granger (1987) tarafından geliştirilmiştir. Engle-Granger yönteminde durağan olmayan değişkenlerin düzey değerleriyle regresyon analizi yapıldıktan sonra hata terimleri serisi hesaplanır ve sonra bu serinin durağan olup olmadığı test edilir. Eğer hata terimleri serisi durağansa değişkenler arasında eşbütünleşme var demektir. Fakat Engle-Granger eşbütünleşme testinin ikiden fazla değişkenin analizinde kullanılıp kullanılamayacağı tartışmalıdır. Bu nedenle çok değişkenli analiz için Johansen’in (1988) vektör otoregresyon (vector autoregression: VAR) modeline dayalı olarak geliştirdiği yöntemin kullanılması tavsiye edilmektedir. Fakat bu iki yöntem de analizde kullanılan tüm değişkenlerin düzeyde durağan olmamasını ve birinci farkı alındığında durağan hale gelmesini gerektirir. Bu şart ise her zaman sağlanamamaktadır. Bu nedenle, son 20 yılda, Pesaran vd. (2001) tarafından geliştirilen ve bir kısmı düzeyde durağan -I(0)- ve bir kısmı da birinci farkında durağan -I(1)- olan değişkenlerle de analiz yapmaya imkan veren bir yöntem olan sınır testi (bounds test) daha çok kullanılır hale gelmiştir. Yalnız sınır testinin yapılabilmesi için bağımlı değişkenin mutlaka birinci farkında durağan olması gerektiği, bağımlı değişken düzeyde durağansa eşbütünleşmenin mümkün olmadığı ifade edilmektedir (Philips, 2018: 232). Sınır testinin küçük örneklemlerde daha etkin olduğu da belirtilmektedir. Bu çalışmada da küçük bir örnekleme sahip olunduğu için sınır testinin kullanılması tercih edilmiştir.

Sınır testi, bağımsız değişkenlerin cari ve gecikmeli değerleri ile bağımlı değişkenin gecikmeli değerlerinin birlikte yer aldığı bir gecikmesi dağıtılmış otoregresif (autoregressive distributed lag: ARDL) modele dayanır. İki değişkenli (Y ve X) bir ARDL modeli aşağıdaki gibi gösterilebilir:

|

|

|

(5) |

Burada p ve q gecikme uzunluklarını ifade etmektedir. Gecikme uzunlukları önsel olarak belirlenebileceği ve birbirine eşit olabileceği gibi, Akaike ve Schwarz gibi bilgi kriterleri kullanılarak birbirine eşit veya farklı olarak da seçilebilir. İlave gecikmeler çoklu doğrusal bağlantı (multicollinearity) sorununa yol açabileceğinden genellikle gecikme uzunluklarına kısıtlama getirilir ve yaygın olarak da ARDL(1,1) modeli kullanılır (Philips, 2018: 231). Burada önemli olan hata teriminde ardışık ilişki (autocorrelation) olmamasıdır. Çünkü sınır testi ardışık ilişkiye karşı duyarlıdır. Eğer hata teriminde ardışık ilişki varsa gecikme sayısı yeniden belirlenir. Gecikme sayısı önsel olarak belirlendiyse bu sayı arttırılarak söz konusu sorun giderilmeye çalışılır. Gecikme sayısı bilgi kriterleriyle belirlendiğinde ise kullanılan bilgi kriteri değiştirilebilir veya ardışık ilişkinin olmadığı en uygun gecikme sayısı seçilebilir.

Gecikme uzunlukları seçilip ARDL modeli kurulduktan sonra bu modele dayanılarak bir kısıtlanmamış hata düzeltme modeli (unrestricted error correction model: UECM) oluşturulur. Yukarıdaki ARDL(1,1) modelinden türetilen UECM şöyledir:

|

|

|

(6) |

Burada D sembolü serilerin birinci farkının alındığını ifade etmektedir. UECM’de değişkenlerin birinci farkları ile düzey değerleri birlikte yer almaktadır. Değişkenlerin birinci farkları için kullanılan gecikme uzunlukları ARDL modelindeki gecikme uzunluklarının bir eksiğidir. Değişkenlerin düzey değerleri ise bir gecikmeli olarak UECM’ye girmektedir. Burada sınır testi iki şekilde yapılabilmektedir. Bunlardan sınır F testi denen birincisi, değişkenlerin bir gecikmeli düzey değerlerinin katsayıları ile eğer modelde varsa trend değişkeninin katsayısının ortak anlamlılığı için F istatistiğinin hesaplanması ve bu istatistiğin alt ve üst kritik değerlerle karşılaştırılmasıyla yapılır. Hesaplanan F istatistiğinin üst kritik değeri aşması değişkenler arasında eşbütünleşme olduğu, alt kritik değerin altında kalması eşbütünleşme olmadığı, alt ve üst kritik değerlerin arasına düşmesi ise bu konuda kesin bir yorum yapılamayacağı anlamına gelmektedir. Sınır t testi denen ikincisi, bağımlı değişkenin bir gecikmeli düzey değerinin t istatistiğinin alt ve üst kritik değerlerle karşılaştırılmasıyla yapılmaktadır. Bu karşılaştırma ve yorumu F istatistiği ile yapılan karşılaştırmanın benzeridir.

Sınır F ve sınır t testleri için kullanılan alt ve üst kritik değerler ilk olarak Pesaran vd. (2001) tarafından verilmiş ama bunlar küçük örneklemler için hesaplanmamıştır. Küçük örneklemler için sınır F testi kritik değerleri daha sonra Narayan (2005) tarafından hesaplanmış ama sınır t testi için bu yapılmamıştır. Bu da uygulamada sınır testinin daha çok F testi üzerinden yapılmasını getirmiştir. Fakat Kripfganz ve Schneider (2020) sınır F ve t testleri için daha hassas kritik değerler hesaplamış ve sınır testinin de üç aşamada yapılmasını önermiştir. Birinci aşama, sınır F testinin yapılması; eğer F istatistiği üst kritik değerin üzerindeyse, ikinci aşama sınır t testinin gerçekleştirilmesi; eğer t istatistiği de üst kritik değerin üzerindeyse, üçüncü aşama ARDL modelinden hesaplanan uzun dönem katsayılarının ortak anlamlılığının geleneksel yöntemlerle test edilmesidir. Kripfganz ve Schneider’e (2020) göre, eğer bu üç test de geçilirse ancak o zaman modeldeki değişkenler arasında bir eşbütünleşme ilişkisi olduğu kabul edilebilir. Bu çalışmada bu öneriye uyulmuş ve sınır testinde bu yöntem izlenmiştir.

Analiz Sonuçları

Çalışmada kullanılması planlanan üç alternatif bağımlı değişkenden birinin verileri 1980 yılına kadar geri gidebilirken, diğer ikisi 1988 yılından başlamaktadır. Altı bağımsız değişkenden ise beşi için 1980 yılına kadar geri gidebilen ama biri için 1984 yılından başlayan veriler vardır. Bu durumda ilk bağımlı değişken için 1984 yılından, diğer iki bağımlı değişken için ise 1988 yılından başlayan analizler yapılabilir. Ancak sonuçların tam olarak karşılaştırılabilir olması için üç alternatif bağımlı değişken için yapılan analizlerde de 1988 yılından başlayan verilerin kullanılması tercih edilmiştir. Fakat modellerdeki gecikmeler ve fark almalar da dikkate alınınca fiili olarak 1990 yılından başlayan dönem analiz edilmiştir.

Kullanılan değişkenlerin 1990-2022 dönemine ilişkin özet istatistikleri Tablo 2’de, bu değişkenler arasındaki korelasyon katsayıları da Tablo 3’te verilmiştir. Özet istatistiklerde üç alternatif bağımlı değişken içinde en yüksek değerlere EPG’nin sahip olduğu ama bu değişkenin standart sapmasının yani değişkenliğinin de çok yüksek bulunduğu dikkati çekmektedir. Dönem içinde sendikalaşma oranının minimum %6.3 ve maksimum %25.2 arasında değiştiği gözlenmektedir. Korelasyon tablosunda ana bağımsız değişken olan SOR’un EPB ile korelasyonu zayıf iken EPG ile korelasyonunun çok yüksek ve EPS ile korelasyonunun yüksek olduğu görülmektedir. Bağımsız değişkenlerden LCBG ile DAC ve AUD ile ENF arasındaki korelasyonlar %80’nin üzerindedir yani oldukça yüksektir. Bu durum bir doğrusal bağlantı probleminin ortaya çıkabileceğine ve dolayısıyla bu değişkenlerin bağımlı değişken üzerindeki etkisinin tam olarak tespit edilemeyebileceğine işaret etmektedir. Ancak bazı bağımsız değişkenler arasında yüksek korelasyon olması modeldeki diğer bağımsız değişkenlerin bağımlı değişken üzerindeki etkilerini tahmin etmeyi zorlaştırmamaktadır (bkz. Wooldridge, 2016: 85-86). Bu nedenle, bu çalışmadaki esas ilgi konusu olan sendikalaşma oranının emek payı üzerindeki etkisini ölçmeyi engelleyecek ölçüde bir doğrusal bağlantı sorununun ortaya çıkma ihtimali yok gibi görünmektedir.

|

Tablo 2. Özet İstatistikler |

||||

|

Değişken |

Ortalama |

Standart sapma |

Minimum |

Maksimum |

|

EPB |

30.83 |

3.01 |

25.82 |

36.96 |

|

EPG |

57.90 |

14.15 |

37.57 |

97.33 |

|

EPS |

45.57 |

6.45 |

34.29 |

63.57 |

|

SOR |

12.39 |

5.78 |

6.30 |

25.20 |

|

LCBG |

10.67 |

0.31 |

10.20 |

11.15 |

|

DAC |

46.97 |

12.91 |

23.56 |

80.50 |

|

AUD |

42.53 |

36.55 |

7.92 |

130.74 |

|

ENF |

36.56 |

32.27 |

6.25 |

106.30 |

|

BUY |

4.78 |

4.55 |

-5.75 |

11.35 |

|

Not: Özet istatistikler, 1990-2022 dönemine ait 33 gözlem üzerinde hesaplanmıştır. |

||||

|

Tablo 3. Korelasyon Katsayıları |

|||||||||

|

|

EPB |

EPG |

EPS |

SOR |

LCBG |

DAC |

AUD |

ENF |

BUY |

|

EPB |

1.000 |

|

|

|

|

|

|

|

|

|

EPG |

0.423 |

1.000 |

|

|

|

|

|

|

|

|

EPS |

0.663 |

0.952 |

1.000 |

|

|

|

|

|

|

|

SOR |

0.254 |

0.926 |

0.835 |

1.000 |

|

|

|

|

|

|

LCBG |

0.101 |

-0.832 |

-0.653 |

-0.790 |

1.000 |

|

|

|

|

|

DAC |

-0.214 |

-0.882 |

-0.802 |

-0.763 |

0.881 |

1.000 |

|

|

|

|

AUD |

-0.049 |

0.687 |

0.523 |

0.756 |

-0.731 |

-0.557 |

1.000 |

|

|

|

ENF |

-0.172 |

0.656 |

0.458 |

0.793 |

-0.764 |

-0.523 |

0.870 |

1.000 |

|

|

BUY |

-0.046 |

-0.126 |

-0.119 |

-0.063 |

0.174 |

0.087 |

-0.134 |

-0.208 |

1.000 |

|

Not: Korelasyon katsayıları, 1990-2022 dönemine ait 33 gözlem üzerinden hesaplanmıştır. |

|||||||||

Analizlere kullanılan değişkenlerin durağan olup olmadığı test edilerek başlanmıştır. Bu amaçla genişletilmiş Dickey-Fuller (ADF), Phillips-Perron (PP) ve Dickey-Fuller GLS (DFGLS) birim kök testleri kullanılmıştır. Bu birim kök testleriyle ilgili ayrıntılı bilgiler standart ekonometri ders kitaplarında bulunabileceği için burada üzerinde durulmayacaktır. Birim kök testlerinde kullanılan değişkenlerin durağan olup olmadığına üç testten en az ikisinin verdiği sonuca bakarak karar verilmiştir. Bu karar kuralına göre, Tablo 4’teki birim kök testi sonuçları bağımsız değişkenlerden BUY’un düzeyde durağan olduğunu, diğer bağımsız değişkenlerin ise birinci farkı alındığında durağan hale geldiğini göstermektedir. Alternatif bağımlı değişkenlere ilişkin sonuçlar ise EPG ve EPS’nin düzeyde durağan olmadığına ve birinci farkı alındığında durağan hale geldiğine işaret etmektedir. Fakat EPB için durum farklıdır. Üç birim kök testinden ikisi EPB’nin düzeyde durağan olabileceğini göstermektedir. Sınır testinin uygulanabilmesi için bağımlı değişkenin düzeyde durağan olmaması gerektiği için, bu aşamada analizlere diğer iki alternatif bağımlı değişkenle devam edilmesine karar verilmiştir.

|

Tablo 4. Birim Kök Testlerinin Sonuçları |

|||

|

|

ADF |

PP |

DFGLS |

|

Düzey |

|||

|

EPB |

-3.347** |

-2.424 |

-2.690*** |

|

EPG |

-1.645 |

-0.923 |

-1.723 |

|

EPS |

-2.427 |

-1.431 |

-2.569** |

|

SOR |

-2.512 |

-3.120** |

-0.837 |

|

LCBG |

-0.419 |

-0.526 |

0.397 |

|

DAC |

0.317 |

0.825 |

0.604 |

|

AUD |

-1.422 |

-2.008 |

-1.319 |

|

ENF |

-1.171 |

-1.230 |

-1.140 |

|

BUY |

-4.375*** |

-6.383*** |

-4.136*** |

|

Birinci fark |

|||

|

DEPB |

-3.356** |

-3.474** |

-3.438*** |

|

DEPG |

-3.415** |

-3.841*** |

-1.953 |

|

DEPS |

-3.488** |

-3.559** |

-2.334* |

|

DSOR |

-4.526*** |

-3.548** |

-4.563*** |

|

DLCBG |

-4.356*** |

-6.767*** |

-4.050*** |

|

DDAC |

-4.998*** |

-4.327*** |

-4.667*** |

|

DAUD |

-6.099*** |

-8.939*** |

-3.078*** |

|

DENF |

-2.870* |

-3.842*** |

-1.602 |

|

DBUY |

-6.850*** |

-12.083*** |

-3.794*** |

|

Not: D sembolü değişkenin birinci farkının alındığını ifade etmektedir. ADF genişletilmiş Dickey-Fuller, PP Phillips-Perron, DFGLS Dickey-Fuller GLS birim kök testidir. Her üç test de 1990-2022 dönemine ait 33 gözlemle trendsiz model üzerinden yapılmıştır. ADF ve DFGLS testlerinde gecikme uzunluğu 1 olarak alınmıştır. Birim kök testlerinde sıfır hipotezi değişkenin birim köke sahip olduğu yani durağan olmadığı şeklindedir. Hesaplanan test istatistiği belirli bir istatistiksel anlamlılık düzeyindeki kritik değeri aşarsa bu hipotez reddedilir, aksi takdirde reddedilemez. ***, ** ve * işaretleri, %1, %5 ve %10 istatistiksel anlamlılık düzeylerindeki kritik değerin aşıldığını ifade etmektedir. |

|||

Sınır testini yapmak için ilk önce ARDL modelini kurmak gerekmektedir. 33 gözlemden oluşan küçük bir örnekleme sahip olunduğu için ARDL modelinde gecikme uzunluklarına kısıtlama getirilmiş ve her değişkenin sadece bir gecikmeli değerine yer verilmiştir. Ardından ARDL modellerinden UECM’ler türetilmiş ve sınır testleri gerçekleştirilmiştir. Son olarak da ARDL modellerinden uzun dönem katsayıları elde edilmiştir.

Önce daha az bağımsız değişkeni olduğu ve dolayısıyla daha fazla serbestlik derecesine sahip olduğu için sonuçları daha güvenilir bulunan dar modelle ilgili bulgular sunulacaktır. Tablo 5, iki alternatif bağımlı değişken için dar modelin sonuçlarını göstermektedir. Tablo 5’in ikinci sütununda EPG için ve üçüncü sütununda EPS için yapılan tahminler yer almaktadır. Katsayısı istatistiksel olarak anlamlı çıktığı için, iki modelde de açıklayıcı değişkenler arasına trend değişkeni de eklenmiştir. Tabloda sondan dördüncü satırda hata terimleri serisi için yapılan Breusch-Godfrey (BG) ardışık bağımlılık testinin kesin olasılık (p) değeri verilmiştir. BG testi sonuçları iki modelde de ardışık bağımlılık sorunu olmadığını göstermektedir. Bu da sınır testinin yapılmasına engel bir durumun olmadığını ifade etmektedir. Sondan üçüncü ve ikinci satırdaki değerler, ARDL modellerinden türetilen UECM’lerden hesaplanan sınır F testi ve sınır t testi istatistikleridir. Her iki istatistiğin de iki modelde de %1 anlamlılık düzeyinde üst kritik değeri aştığı görülmektedir. Bu sonuç modellerde yer alan değişkenler arasında eşbütünleşim olabileceğine işaret etmektedir. Dolayısıyla ARDL modellerinden uzun dönem katsayıları hesaplanabilir. Tablonun üst panelinde bu uzun dönem katsayıları yer almaktadır. Katsayıların altında parantez içinde yer alan değerler Newey-West yöntemiyle hesaplanan değişen varyans ve ardışık bağımlılık tutarlı (HAC) sağlam standart hatalardır. Tablonun en alt satırında ise uzun dönem katsayılarının ortak anlamlılığı için yapılan Wald testinde hesaplanan F istatistikleri bulunmaktadır. Bu F istatistikleri hayli anlamlıdır ve sınır F testi ve sınır t testi sonuçlarını destekleyerek modeldeki değişkenler arasında eşbütünleşme olduğunu doğrulamaktadır.

Yapılan testler Tablo 5’teki iki modelin sağlam olduğuna ve değişkenler arasında eşbütünleşmenin de bulunduğuna işaret ettiğine göre katsayıların yorumuna geçilebilir. Tablo 5’teki iki tahmin de sendikalaşma oranının emeğin gelir payını istatistiksel olarak anlamlı bir şekilde pozitif etkilediğini göstermektedir; sadece katsayı büyüklükleri farklıdır. Buna göre Türkiye’de 1990-2022 döneminde sendikalaşma oranındaki her 1 puanlık artış EPG’yi 1.51 puan ve EPS’yi 0.74 puan arttırmıştır. Kontrol değişkenlerine bakıldığında aynı dönemde küreselleşmenin ve teknolojik değişmenin ise Türkiye’de emek payını istatistiksel olarak anlamlı bir şekilde negatif etkilediği görülmektedir. Hesaplanan tüm katsayılar en azından %5 düzeyinde istatistiksel anlamlılığa sahiptir.

|

Tablo 5. ARDL Modellerinin Sonuçları |

||

|

|

Bağımlı değişken |

|

|

|

EPG |

EPS |

|

Uzun dönem katsayıları |

||

|

SOR |

1.507*** (0.128) |

0.742*** (0.088) |

|

LCBG |

-25.933*** (5.886) |

-10.265** (4.660) |

|

DAC |

-0.736*** (0.076) |

-0.561*** (0.046) |

|

TREND |

1.080*** (0.255) |

0.789*** (0.191) |

|

Özet istatistikler |

||

|

Modelin gecikme yapısı |

(1,1,1,1) |

(1,1,1,1) |

|

Dönem |

1990-2022 |

1990-2022 |

|

Gözlem sayısı |

33 |

33 |

|

R-kare |

0.972 |

0.948 |

|

BG testi p değeri |

0.117 |

0.440 |

|

Sınır testi F istatistiği |

9.461*** |

11.012*** |

|

Sınır testi t istatistiği |

-6.598*** |

-6.677*** |

|

Wald testi F istatistiği |

543.30*** |

414.05*** |

|

Not: ARDL modellerinde gecikme uzunlukları önsel olarak 1 seçilmiştir. Sınır testi hata terimlerindeki ardışık bağımlılığa duyarlıdır; modellerde bu probleme rastlanmamıştır. BG testi, Breusch-Godfrey ardışık bağımlılık sınamasıdır. Sınır F testi ve sınır t testi değerleri ARDL modellerinden türetilen UECM’lerden hesaplanmıştır. Wald testi, uzun dönem katsayılarının ortak anlamlılığı sınamasıdır. ARDL modellerinden hesaplanan uzun dönem katsayılarının altındaki parantez içindeki değerler Newey-West yöntemiyle hesaplanan değişen varyans ve ardışık bağımlılık tutarlı (HAC) sağlam standart hatalardır. ***, **, * işaretleri, %1, %5, %10 düzeylerinde istatistiksel anlamlılığı göstermektedir. |

||

Tablo 6’da üç ek kontrol değişkenini içeren geniş modelin tahminleri yer almaktadır. Bu tabloda da BG testi sonuçları ARDL modellerinde ardışık bağımlılık sorunu olmadığını göstermekte, sınır testi F, sınır testi t ve Wald testi F istatistikleri de değişkenler arasında eşbütünleşme ilişkisi olduğuna işaret etmektedir. SOR, LCBG ve DAC değişkenlerinin katsayılarına ilişkin sonuçlar, işaret ve istatistiksel anlamlılık bakımından, dar modelde elde edilen sonuçlara benzerdir. İki modelde de sendikalaşma oranının katsayısı pozitif işaretli ve istatistiksel olarak anlamlı çıkmıştır. Yine iki modelde de DAC değişkeninin katsayısı negatif işaretli ve istatistiksel olarak anlamlıdır. LCBG değişkeninin katsayısı da her iki modelde de negatif işaretlidir ve istatistiksel olarak anlamlılığa sahiptir. Ek kontrol değişkenlerine bakıldığında ise net asgari ücretteki değişimin EPG ve EPS’yi istatistiksel olarak anlamlı bir şekilde pozitif etkilediği görülmektedir. Enflasyon EPG ve EPS’yi istatistiksel olarak anlamlı bir şekilde negatif etkilemektedir. Ekonomik büyümenin katsayısı ise iki modelde de istatistiksel olarak anlamlı çıkmamıştır.

|

Tablo 6. Ek Kontrol Değişkenli ARDL Modellerinin Sonuçları |

||

|

|

Bağımlı değişken |

|

|

|

EPG |

EPS |

|

Uzun dönem katsayıları |

||

|

SOR |

2.012*** (0.379) |

1.060*** (0.219) |

|

LCBG |

-43.470*** (16.139) |

-22.933** (10.388) |

|

DAC |

-0.521** (0.234) |

-0.447*** (0.116) |

|

AUD |

0.117** (0.047) |

0.073** (0.035) |

|

ENF |

-0.230** (0.098) |

-0.155** (0.066) |

|

BUY |

0.366 (0.380) |

0.033 (0.205) |

|

TREND |

1.401*** (0.450) |

1.049*** (0.274) |

|

Özet istatistikler |

||

|

Modelin gecikme yapısı |

(1,1,1,1,1,1,1) |

(1,1,1,1,1,1,1) |

|

Dönem |

1990-2022 |

1990-2022 |

|

Gözlem sayısı |

33 |

33 |

|

R-kare |

0.983 |

0.970 |

|

BG testi p değeri |

0.606 |

0.767 |

|

Sınır testi F istatistiği |

6.880*** |

8.276*** |

|

Sınır testi t istatistiği |

-5.224** |

-5.576** |

|

Wald testi F istatistiği |

681.48*** |

459.85*** |

|

Not: ARDL modellerinde gecikme uzunlukları önsel olarak 1 seçilmiştir. Sınır testi hata terimlerindeki ardışık bağımlılığa duyarlıdır; modellerde bu probleme rastlanmamıştır. BG testi, Breusch-Godfrey ardışık bağımlılık sınamasıdır. Sınır F testi ve sınır t testi değerleri ARDL modellerinden türetilen UECM’lerden hesaplanmıştır. Wald testi, uzun dönem katsayılarının ortak anlamlılığı sınamasıdır. ARDL modellerinden hesaplanan uzun dönem katsayılarının altındaki parantez içindeki değerler Newey-West yöntemiyle hesaplanan değişen varyans ve ardışık bağımlılık tutarlı (HAC) sağlam standart hatalardır. ***, **, * işaretleri, %1, %5, %10 düzeylerinde istatistiksel anlamlılığı göstermektedir. |

||

Sonuç

Bu çalışmada Türkiye’de sendikalaşma oranının emeğin toplam gelirdeki payı üzerindeki etkisi 1990-2022 dönemi verileriyle ampirik olarak araştırılmıştır. Araştırmada üç alternatif emek payı göstergesi kullanılmış, bunlardan kullanılan ekonometrik yöntemin gerekliliklerini karşılayan ikisiyle ampirik analizler yapılmıştır. Analizlerde sendikalaşma oranının yanı sıra teknolojik değişmenin, küreselleşmenin, net asgari ücretteki değişimin, enflasyonun ve ekonomik büyümenin de emek payı üzerindeki etkisi tahmin edilmiştir. Bulgular sendikalaşma oranının emek payı üzerinde pozitif ve istatistiksel olarak anlamlı bir etkisi olduğunu göstermiştir. Küreselleşmenin ve teknolojik değişmenin ise emek payını negatif etkilediğine ilişkin bulgular elde edilmiştir. Net asgari ücretteki değişmenin emek payını pozitif etkilediğine ilişkin bulgulara ulaşılmıştır. Enflasyonun emek payını negatif etkilediğine ilişkin kanıtlar bulunmuştur. Ekonomik büyümenin ise emek payı üzerinde herhangi bir etkisi olmadığı sonucuna varılmıştır.

Çalışmada ele alınan 1990-2022 döneminde Türkiye’de emeğin toplam gelirden aldığı payda önemli bir düşüş yaşanmıştır. Aynı dönemde sendikalaşma oranında da büyük bir gerileme olmuştur. Çalışmanın bulguları bu iki gelişmenin birbiriyle alakalı olduğunu, sendikalaşma oranındaki gerilemenin emek payındaki düşüşte önemli bir etkisi bulunduğunu göstermektedir. Bu dönemde emek payında yaşanan düşüşte teknolojik değişmenin, küreselleşme çerçevesinde ekonominin giderek daha fazla dışa açılmasının ve yaşanan yüksek enflasyonun da etkisi vardır. Net asgari ücretteki artışlar bu düşüşü bir miktar frenlemiş ama engelleyememiştir. Bu dönemde ekonomide yaşanan büyümeden ise emek hiç pay alamamıştır.

Emeğin toplam gelirden aldığı payın düşmesi sermayenin payının artması ve dolayısıyla fonksiyonel gelir dağılımının bozulması demektir. Toplumun büyük kısmı emekçilerden oluştuğu için fonksiyonel gelir dağılımındaki bozulma bireysel gelir dağılımında da bozulmaya yol açar. Geçmişte gelir dağılımındaki bozulmaya yatırımları teşvik edip ekonomik büyümeyi hızlandıracağı, böylece istihdamı ve gelirleri arttıracağı ve nihayetinde daha yüksek bir kişi başına gelir seviyesinde gelir dağılımında tekrar düzelme yaşanacağı umuduyla sempatiyle bakıldığı olmuşsa da günümüzde bu anlayış büyük ölçüde değişmiştir. Çünkü gerçekleşmeler beklendiği gibi olmamış, gelişmiş ülkelerde bile gelir dağılımı giderek bozulmuştur. Bunun da bir dizi olumsuz ekonomik ve toplumsal sonucu olmuştur. Günümüzde ekonomide sağlıklı bir yapı oluşması için gelir dağılımında düzelme yaşanması gerektiği giderek daha çok kabul görmektedir. Mesela gelir dağılımında bozulma lüks tüketime olan talebi arttırırken gelir dağılımında düzelme daha dengeli bir talep yapısına imkan verir. Gelir dağılımında düzelme demokrasinin sağlıklı bir şekilde işlemesi, toplumun huzuru ve güvenliği için de gereklidir.

Bu çalışmada elde edilen bulgular, Türkiye’de gelir dağılımında düzelme yaşanması için öncelikle sendikalaşmanın önündeki engellerin kaldırılması gerektiğini göstermektedir. Böylece sendikalaşma oranı artacak, işçilerin işveren karşısındaki pazarlık gücü yükselecek ve emeğin toplam gelirden aldığı payın büyümesi imkan dahiline girecektir. Çalışmanın bulguları, Türkiye’de gelir dağılımının düzelmesi için, ekonomide dışa açılmanın kontrol altına alınması ve enflasyonla mücadele edilerek fiyat istikrarının sağlanması gerektiğine de işaret etmektedir.

Extended Summary

The distribution of total income between labour and capital is basically determined as a result of the struggle between workers and employers. In this struggle, while employers are strong in money, workers are strong in numbers. But in order for numerical strength to be meaningful, the workers must be able to organise themselves and bargain collectively with the employers. Trade unions serve this purpose. The existence of unions is an indicator of the potential bargaining power of workers. For this reason, the share of labour in total income is expected to increase when the unionisation rate (the share of union members in the total number of employees and casual workers) increases, and this share is expected to decrease when the unionisation rate decreases.

The purpose of this study is to examine the impact of unionisation on the share of labour in total income in Turkey. The impact of unionisation on the labour share has not been empirically investigated in Turkey. There are only a few studies in the literature. Fichtenbaum (2009), using time series data for the US manufacturing sector between 1949 and 2006, found that unions have a positive effect on the income share of labour. Kristal (2010) found that unionisation and strike activity had a positive effect on labour's share of total income in 16 developed countries over the period 1960-2015. Fichtenbaum (2011) concluded that unions have a positive effect on the labour share in his analysis of state-level manufacturing data for the period 1997-2006 in the US. Bengtsson (2014), examining the period 1960-2007 for 16 OECD countries, found a positive relationship between union density and wage share. Young and Zuleta (2018), analysing panel data for 35 industries in the US for the period 1983-2005, reported that union membership has a positive and statistically significant relationship with labour share.

In this study, analyses have been carried out for the period 1990-2022 in Turkey. The simplest measure of the labour share is the ratio of total compensation of employees to gross domestic product (GDP). However, since GDP includes taxes and subsidies on production and imports, the ratio of total compensation of employees to gross value added (GVA), which excludes taxes and subsidies, is often used instead. However, it is recognised in the literature that this method biases the labour share downwards. This is because compensation of employees only includes the income of employees. However, there are also self-employed. They receive a mixed income, partly from labour income and partly from capital income. In the literature, some adjusted labour share measures have been developed to take into account the labour income of the self-employed. For this reason, we have constructed two alternative labour share indicators in addition to the simple indicator. Thus, three labour share indicators were calculated and the effect of the unionisation rate on these indicators was estimated using two models. The first model includes the log of real GDP per worker and the ratio of the sum of exports and imports to GDP as control variables. The former is the indicator of technological change and the latter is the indicator of globalisation. In the second model, the change in the net minimum wage, inflation and economic growth are also included as control variables. ARDL models were used as the econometric method, the cointegration between the variables in the model was tested using the bounds test, and the long-run coefficients were calculated after determining the existence of this relationship.

The results show that the unionisation rate has a positive effect on the labour share in Turkey. There is also evidence that globalisation and technological change have a negative effect on the labour share. In addition, the results show that inflation has a negative effect on the labour share and that the change in the net minimum wage has a positive effect. The results suggest that the decline in the labour share in Turkey over the last 30 years can be explained to a large extent by the decline in the unionisation rate. In order to increase the labour share and improve income distribution, the obstacles to unionisation must first be removed. This will raise the unionisation rate, increase workers' bargaining power vis-à-vis employers and allow the labour share to grow. The results also indicate that in order to improve income distribution in Turkey, it is necessary to control the openness of the economy and ensure price stability by fighting inflation.

Beyan

“Türkiye’de Sendikalaşmanın Emeğin Gelir Payı Üzerindeki Etkisi: 1990-2022” başlıklı makalemde herhangi bir kişi veya kurumla çıkar çatışması bulunmadığını beyan ederim.

KAYNAKÇA

Akıncı, M., Akıncı, G. Y. ve Yılmaz, Ö. (2022) “Teknolojik Gelişme ve Fonksiyonel Gelir Dağılımı İlişkisi: Türkiye Ekonomisi Üzerine Kantil Regresyon Analizi”, Çalışma ve Toplum, 74, 1797-1832.

Arpaia, A., Perez, E. ve Pichelmann, K. (2009) Understanding Labour Income Share Dynamics in Europe, European Commission Economic Papers, No. 379.

Barber, W. J. (2021) İktisadi Düşünce Tarihi (çev. İ. Durdu), İstanbul: Vakıfbank Kültür Yayınları.

Bengtsson, E. (2014) “Do Unions Redistribute Income from Capital to Labour? Union Density and Wage Shares Since 1960”, Industrial Relations Journal, 45 (5), 389-408.

Blanchard, O. J. (1997) “The Medium Run”, Brookings Papers on Economic Activity, 1997 (2), 89-158.

Blanchard, O. ve Giavazzi, F. (2003) “Macroeconomic Effects of Regulation and Deregulation in Goods and Labor Markets”, The Quarterly Journal of Economics, 118 (3), 879-907.

Çelik, A. ve Lordoğlu, K. (2006) “Türkiye'de Resmi Sendikalaşma İstatistiklerinin Sorunları Üstüne”, Çalışma ve Toplum, 9, 11-30.

Dünhaupt, P. (2017) “Determinants of Labour’s Income Share in the Era of Financialisation”, Cambridge Journal of Economics, 41 (1), 283-306.

Engle, R. F. ve Granger, C. W. J. (1987) “Co-Integration and Error Correction: Representation, Estimation, and Testing”, Econometrica, 55 (2), 251-276.

Fichtenbaum, R. (2009) “The Impact of Unions on Labor's Share of Income: A Time-Series Analysis”, Review of Political Economy, 21 (4), 567-588.

Fichtenbaum, R. (2011) “Do Unions Affect Labor’s Share of Income: Evidence Using Panel Data”, The American Journal of Economics and Sociology, 70 (3), 784-810.

Gollin, D. (2002) “Getting Income Shares Right”, Journal of Political Economy, 110 (2), 458-474.

Gouzoulis, G. (2021) “Finance, Discipline and the Labour Share in the Long-Run: France (1911–2010) and Sweden (1891–2000)”, British Journal of Industrial Relations, 59 (2), 568-594.

Granger, C. W. J. ve Newbold, P. (1974) “Spurious Regressions in Econometrics”, Journal of Econometrics, 2 (2), 111-120.

Jaumotte, F. ve Tytell, I. (2007) How Has The Globalization of Labor Affected the Labor Income Share in Advanced Countries?, IMF Working Paper, No. WP/07/298.

Johansen, S. (1988) “Statistical Analysis of Cointegration Vectors”, Journal of Economic Dynamics and Control, 12 (2-3), 231-254.

Jones, C. I. (2016) “The Facts of Economic Growth”, Taylor, J. B. ve Uhlig, H. (der.) Handbook of Macroeconomics (Volume 2) içinde, Amsterdam: North Holland, 3-69.

Kripfganz, S. ve Schneider, D. C. (2020) “Response Surface Regressions for Critical Value Bounds and Approximate p-values in Equilibrium Correction Models”, Oxford Bulletin of Economics and Statistics, 82 (6), 1456-1481.

Kristal, T. (2010) “Good Times, Bad Times: Postwar Labor’s Share of National Income in Capitalist Democracies”, American Sociological Review, 75 (5), 729-763.

Narayan, P. K. (2005) “The Saving and Investment Nexus for China: Evidence from Cointegration Tests”, Applied Economics, 37 (17), 1979-1990.

Oyvat, C. (2011) “Globalization, Wage Shares and Income Distribution in Turkey”, Cambridge Journal of Regions, Economy and Society, 4 (1), 123-138.

Pesaran, M. H., Shin Y. ve Smith, R. J. (2001) “Bounds Testing Approaches to the Analysis of Level Relationships”, Journal of Applied Econometrics, 16 (3), 289-326.

Philips, A. Q. (2018) “Have Your Cake and Eat It Too? Cointegration and Dynamic Inference from Autoregressive Distributed Lag Models”, American Journal of Political Science, 62 (1), 230-244.

Piketty, T. (2022) Eşitsizlikler Ekonomisi (çev. C. Özpınar), İstanbul: Epsilon Yayınevi.

Stockhammer, E. (2009) Determinants of Functional Income Distribution in OECD Countries, IMK Study, No. 5/2009.

Tunalı, H. ve Özdemir, O. (2017) “Türkiye’de Finansallaşmanın Emek Payı Üzerindeki Etkisi Üstüne Bir Deneme”, İktisat Fakültesi Mecmuası, 67 (1), 57-116.

Woldridge, J. M. (2016) Introductory Econometrics: A Modern Approach, Boston: Cengage Learning.

Young, A. T. ve Zuleta, H. (2018) “Do Unions Increase Labor Shares? Evidence from US Industry-Level Data”, Eastern Economic Journal, 44 (4), 558-575.

2252

[1] Doç. Dr. İktisatçı, okaracca@gmail.com

KARACA, O. (2023) “Türkiye’de Sendikalaşmanın Emeğin Gelir Payı Üzerindeki Etkisi: 1990-2022”, Çalışma ve Toplum, C.3, S.78. s. 2230-2252

Makale Geliş Tarihi:27.03.2023 - Makale Kabul Tarihi: 15.06.2023