2 ORCID: 0000-0001-9635-6033

Öz: Dinamik bir süreç olan sermaye birikim sürecinde meydana gelen değişimlere bağlı olarak devletin içsel mimarisi de değişmektedir. Bu değişim dünya ölçeğinde karşılık bulsa da her ülkenin kendi tarihsel gelişim sürecinde, kendine özgü koşullarda gerçekleşmektedir. Bu çalışmada Türkiye özelinde devletin sermayeye yeniden değerlenme, realizasyon aracı ve devletin içine girdiği finans kısıtına bir çözüm olması düşünülen Türkiye Varlık Fonu ele alınmaktadır. Bu bağlamda devletin sermaye birikim sürecindeki rolü ve bu rolünü yerine getirirken ortaya çıkan toplumsal çatışmaları önlemesi bakımından Türkiye Varlık Fonu’nun önemine vurgu yapılmaktadır. Çalışmanın devamında küresel bir olgu olan ulusal varlık fonlarının amaçları, işlevleri ve önemi ele alınmaktadır. Bu çerçeveden sonra Türkiye Varlık Fonu çalışmanın konusu bağlamında ele alınmakta ve bu küresel olgunun Türkiye özelindeki farklılıkları ortaya konulmaya çalışılmaktadır.

Anahtar Kelimeler: Ulusal varlık fonları, Türkiye Varlık Fonu, Devletin finans kısıtı, Sermayenin yeniden değerlenmesi, Finansallaşma

Financial Constraint of State in Turkey: Turkey Wealth Fund

|

Çalışma ve Toplum, 2021/1 |

Abstract: Depending on the capital accumulation process, which is a dynamic process, the internal structure of the state is changing. Although this change finds its response on a world scale, it takes place in each country's own historical development process, under specific conditions. This study examines Turkey Wealth Fund, as a means of re-valorization and realization of the capital and the solution of financial constraint of the state. In this context, we emphasize the role of the state in the capital accumulation process and its importance for the preventing social conflicts. We continue with the purposes, functions and importance of sovereign wealth funds. And lastly in the context of the study Turkey Wealth Fund and we try to disclose its differences from global examples.

Keywords: Sovereign wealth funds, Turkey Wealth Fund, Financial constraint of state, the re-valorization of capital, Financialization

Giriş

Küresel bir olgu olan varlık fonlarının işlevinin anlaşılması ancak devlet, sermayenin değer formu ve sermayenin yeniden üretim süreci arasındaki içsel bağlantılara bir bütün olarak bakmakla mümkündür. Bu çalışmada bu içsel bağlantıların varlık fonu olgusu üzerinden ortaya konulması amaçlanmaktadır. Bu amaçla devletin yeniden üretimi ve sermaye birikim sürecindeki rolü/önemi, sermayenin yeniden üretimi için gerekli olan sermayenin değer formu ve bu formun genişletilmesinin bir aracı olarak Türkiye Varlık Fonu (TVF) ele alınacaktır.

Devlet ve devlet müdahalesi, sermaye birikim mekanizmasının sürdürülebilirliği için bir zorunluluktur. Sermaye birikim sürecinde yaratılan artık değerin toplumsallaşması için sermaye sınıfının devlete ihtiyacı vardır. Devlet, sermaye sınıfının emek gücü üzerindeki hakimiyetini tesis etmenin, çalışanların yarattığı artı-değerin sürekliliğinin ve toplumsallaştırılmasının koşullarını sağlar. Bu koşulları sağlarken para olgusu özel bir önem arz eder. Bu nedenle çalışmada varlık fonlarına bu ilişkiler üzerinden bakılmaya çalışılacaktır.

Devlet sermaye sınıfının ihtiyaç duyduğu değerin toplumsallaşması ve para yaratımını, finansallaşmayı hızlandıran ve kolaylaştıran kararlarla/politikalarla mümkün hale getirir. Devlet, üretim sürecinde yaratılan değerin sınıflar arası ve sınıf içi bölüşümünü sağlamak için para basımı, vergiler, borçlanma, özelleştirmeler, varlık fonu vb. yöntemlere başvurarak parasallaşmayı ve finansallaşmayı genişletir. Ancak devletin sermaye birikiminin devamlılığını sağlamak üzere devreye girmesi sadece sermaye mekanizması için değil kendi yeniden üretimi için de gereklidir. Yani devlet, birikim sürecinde ortaya çıkan tıkanıklıkları giderirken, kendi yeniden üretimi için de kaynak yaratmak zorundadır. Dolayısıyla bu süreç, aynı zamanda devletin kapsamını ve müdahale alanını kısaca devleti de büyütmekte ve ihtiyaç duyduğu kaynak miktarını arttırmaktadır. Devlet bu süreçte ortaya çıkan kaynak ihtiyacı artışını karşılamak için de çeşitli finansal araçlarla parasallaştırma yollarını genişletmeye devam etmektedir. Bu araçlar devletin temel işlevlerini yerine getirebilmek amacıyla yaptığı harcamalarını finanse etmek için vergi toplama, merkez bankasının para basması, kamu işletmeleri (KİT) aracılığıyla gelir elde etmesi, borçlanma, özelleştirme ve son dönemlerde tartışılan varlık fonu düzenlemesi gibi kaynaklardır. Bu çalışmada küresel bir olgu olan varlık fonu, Türkiye özelinde devletin sermaye birikim sürecinde ortaya çıkan tıkanmaları ve bu süreçte kendi yeniden üretimi için ortaya çıkan kaynak ihtiyacını gidermek için tarihsel olarak kullandığı araçlardan sonuncusu olarak ele alınmaktadır.

Çalışmada devletin finans kısıtı3 bağlamında, finansallaşma süreciyle birlikte ortaya çıkan parasal genişlemenin meta karşılığı olan ulusal varlık fonu, aynı zamanda devletin yeni kaynak yaratma yollarından biri olarak ele alınacaktır. Bu kaynak yaratma yolu yaratılan değerlerin, finansal yolla genişletilmesi ve daha fazla değeri temsil etmesi biçiminde işlemektedir. Bundan kasıt daha önce yaratılan değerlerin, menkulleştirilmesi ve piyasada işlem görerek fiyat artışı ile değer artışı sağlanması yani var olan değerin para karşılığının arttırılmasıdır. Böylece söz konusu değerle daha fazla artık elde etmek mümkün hale gelmektedir. Yatırım fonlarının yurtdışı yatırımları da ülke dışında yaratılan artığın bu sürece dahil olmasını sağlamaktadır. Dolayısıyla küresel uygulamaları bağlamında ulusal varlık fonları bir yandan ülkelerin, ellerindeki değerlerini/servetlerini sermayeye dönüştürerek iç ve dış piyasalarda finansal varlıklara dönüştürebilecekleri bir araç olarak kullanılırken, diğer yandan aşırı biriken sermaye için yeni değerlenme alanları yaratmaktadır. Türkiye özelinde ise sermaye birikim sürecinde ihtiyaç duyulan özellikle döviz biçimindeki sermayenin karşılanması ve devletin kendi finans kısıtı krizini aşması için de kaynak oluşturmaktadır. Varlık fonu ile ülkenin tüm üretim güçlerinin (ülkenin toprağı, doğal kaynakları, beşeri kaynakları) bir anlamda piyasada işlem görmesi ve değerlenmesi sağlanmış olacaktır. Tekil kapitalistin bunu yapması söz konusu olamadığından, devlet sürece dahil olmak zorundadır.

Bu bağlamda çalışmanın ilk bölümünde devletin sermaye birikimindeki rolü/ işlevi ve bu işlevinden dolayı içine girdiği finans kısıtı kısaca ele alınacaktır. Sonrasında ulusal varlık fonlarının küresel ölçekteki yeri ve işlevlerine kavramsal olarak yer verilecek olup son olarak olgusal düzlemde 2016 yılında kurulan Türkiye Varlık Fonu, sermayeye yeniden değerlenme ve realizasyon alanları yaratmasının yanında devletin kendi finans kısıtını gidermesi bağlamında daha detaylı olarak ele alınacaktır.

Sonuç kısmında genel değerlendirmeler ve sonuçlar yer almaktadır. Burada çalışmanın amacı çerçevesinde kapitalist meta üretimi ve sermaye birikimi için devletin finansallaşma sürecindeki rolü ve bu süreçte kullandığı araçlardan biri olan varlık fonu üzerine genel bir değerlendirme ortaya konulmuştur.

Devletin Finans Kısıtı

Devletin ekonomideki rolü ve yeri iktisat tarihi boyunca tartışılan bir konu olmuştur. Devlete 19. yüzyıldan bu yana atfedilen mülkiyet haklarının ve güvenliğinin muhafazası vb. liberal kavramlar değişmemiştir. Bununla birlikte günümüzde devletin sermaye birikimindeki önemi, para-finansallaşma ve mülkiyet ilişkilerindeki rolü dikkate alındığında daha da artmaktadır. Bireysel özgürlüklerin doğal savunucusu olarak kabul edilen neoliberalizm, bireyin özgürlüğü ile mülkiyetin sermaye birikimi biçiminde değerlenme özgürlüğü arasında, devletin güçlendirilmesi ile ikincisinin güvence altına alınmasını tercih eder. Bu bağlamda kapitalizm zannedildiği gibi zayıf devleti değil aksine güçlü devleti ister. Güçlü devlet, üretim araçları üzerinde özel mülkiyete dayalı piyasa ekonomisini yaratmak için yasalar çıkarır, bu yasalara uyulması için zorlayıcı araçlara başvurur ve üretim potansiyelinin büyümesine denk düşen parayı sağlar (Altvater, 1999: 48-49).

Devletin mülkiyet ile ilişkisi, aynı zamanda sınıflar ve çıkarlar arasındaki çelişkilerin ortaya çıkaracağı problemlerin denetim altına alınması ve sistemin sürdürülebilmesi işlevini de sağlamaktadır diyebiliriz. Daha açık bir deyişle verili mülkiyet ilişkileri, toplumun sınıf yapısını ve sınırlarını belirlemeye yarar. Herhangi bir mülkiyet ilişkisinde mülk/üretim araçları sahibi sınıfın avantajları ile mülk/üretim araçları sahibi olmayan sınıfın dezavantajları söz konusudur. Dolayısıyla böyle bir toplumsal yapının sürdürülebilmesi, zor kullanmaya gücü yeten ve buna gönüllü olan bir aygıt gerektirir. Devlet tam olarak bu işlevi gören ve sınıf çatışmalarından doğan bir aygıttır diyebiliriz (Sweezy, 1946/2007: 241-242).

Kapitalist sistemde devlet, gücünü kapitalist sınıfın çıkarları doğrultusunda kullanır. Bununla birlikte sistemin sürdürülmesi bağlamında yeri geldiğinde bu sınıfın kısa dönemli çıkarlarının karşısında politikalar uygulaması da söz konusudur. Örneğin çalışma saatlerinin düzenlenmesi, sosyal güvenlik sisteminin geliştirilmesi gibi (Sweezy, 1946/2007: 247-248). Yani devlet, doğrudan doğruya üretim ilişkisinden ortaya çıkmakta ve bu bağlamda da üretimin toplumsal ve maddi koşullarının yeniden üretimini, başka bir deyişle egemen sınıfın, egemenlik koşullarının yeniden üretimini sağlamaktadır (Althusser, 2009: 142-143, 171).

Devletin faaliyet alanını üç başlıkta toplamak mümkündür: İlki bastırılmış sınıflar karşısında zor kullanmak, ikincisi egemen sınıfın kendi içindeki ilişkileri düzenleyen iç kurallar koymak ve üçüncüsü rekabet halindeki ülkelerde, ulusal ve uluslararası düzeyde, egemen sınıfın çıkarlarını korumak ve geliştirmek için kurumlar oluşturmak. Devlet bu işlevleri yerine getirerek mülkiyet ilişkilerinin ve üretim ilişkilerinin sürdürülmesini ve garanti altına alınmasını sağlamaktadır (Dumenil ve Levy, 2009: 103). Bununla birlikte kapitalist birikim süreci yapısı gereği kaçınılmaz olarak krizlere gebedir. Ancak bu krizler kapitalist üretim sürecinde beklenmedik, kötü kazalar değil; tam aksine özel girişime ve rekabete dayanan bir sistemde, her şeyden önce kâr oranlarını eski seviyesine getirmenin bir aracıdır (Gouverneur, 2007: 243). Yine kaçınılmaz olan kâr oranlarının düşme eğilimine karşıt faktörlerin harekete geçirilmesi ile bu eğilim yavaşlatılabilmektedir. Bu karşıt faktörlerin harekete geçirilmesi ise giderek daha çok devlet aracılığı ile gerçekleşmektedir (Holloway ve Picciotto, 2004: 166).

Özellikle sermaye birikimi sürecinde yaşanan kriz dönemlerinde devletin kritik bir rol oynadığı görülmektedir. 1970’lerin krizinde sermayenin yeni değerlenme alanlarına ihtiyaç duyması bağlamında serbestleşme hareketlerinin devlet tarafından düzenlenmesi; 2008 küresel krizinde devletin kamusal fonlarla, iflas etmekte olan kurumları satın alması buna örnek verilebilir. Dolayısıyla özellikle tekil kapitalistin yetersiz kaldığı noktalarda devletin varlığı sermayenin genişlemesi ve birikimin hızlanması için gerekliliktir. Bu süreçte devlet de bir aygıt olarak genişler, büyür ve yeni kaynaklara ihtiyaç duyar. Öte yandan devlet devasa harcamalarını (kamusal hizmetler, adalet, savunma vs.) karşılamak için de kaynağa ihtiyaç duyar (Althusser, 2009: 145).

Dolayısıyla devlet, bir yandan sermaye birikiminin sağlanacağı ve sürdürülebileceği koşulları sağlamaya çalışırken; diğer yandan toplumsal uyumu sağlayacak koşulları da yaratmak veya sürdürülmesini sağlamak zorundadır. Çünkü devlet zor gücünü sadece bir sınıfın sermaye birikimini sağlamak üzere kullanırsa kendi meşruiyetini ve desteğini kaybedecektir. Öte yandan sermaye birikim sürecini göz ardı eden bir devlet kendi güç kaynağını, ekonominin artık değer üretme kapasitesini ve artık değerden elde edilen vergi gelirlerini kaybetme riski ile karşı karşıya kalacaktır (O’Connor, 1973/2009: 6). Devlet bu çatışmalı hali yönetmeye çalışırken, sermaye maliyetlerinin daha da çok toplumsallaşması, öte yandan toplumsal artığa özel kesim tarafından el konulması, mali bir krize4, devletin gelirleri ve harcamaları arasında yani bütçesinde yapısal bir açığa yol açmaktadır. Bunun sonucu devletin harcamalarının, finansman kaynaklarından çok daha hızlı büyümesidir (O’Connor, 1973/2009: 9).

Sermaye birikim sürecinde yaşanan krizleri gidermenin bir yolu olarak finansallaşma ve finansallaşmanın hızlanması; devletin bu sürece krizlerin giderilmesi bağlamında müdahalesi ve bunu gerçekleştirirken tarihsel süreçte hangi araçları nasıl kullandığı önem kazanmaktadır. Devletin kaynak yaratma yöntemleri ise kapitalist birikim sürecinin işlevine ve sınıf mücadelesinin aldığı biçime bağlı olarak tarihsel süreç içinde değişmiştir. Devlet, kapitalist birikim sürecinde yaşanan krizleri gideren ve yaratılan artık değerin yeniden üretim sürecine dahil edilmesini ve yeniden bölüşümünü sağlayan bir aygıt olarak devreye girmektedir. Diğer yandan devletin bu sürece müdahalesi kendisinin finansal kaynak sıkıntısına girmesinin de nedenini oluşturmaktadır. Konumuz açısından diğer değişkenlerin yanı sıra bu olgu özel bir önem arz etmektedir. Dolayısıyla devlet bir yandan sermaye birikim süreci önündeki tıkanıklıkları giderirken diğer yandan da kendi finansal kısıtına çözüm bulmak zorundadır. Bu süreç kapitalist sermaye birikimi sürecindeki içsel çelişkinin bir başka ortaya çıkış şeklidir. Devletin kendini yeniden üretmesinin temel kaynağı olan vergi gelirleri, devletin yaratılan artık değerden aldığı pay olması oranında sermayenin elde edeceği kârın kırpılması anlamına geldiği noktada bu çelişki kendini açıkça ortaya koyar. Bu çelişki kendini örneğin özelleştirme gibi devletin küçüldüğü ancak yeniden üretim kaynağının da azaldığı noktada yeniden gösterir. Dolayısıyla devlet bir yandan sermaye birikimini yaratacak koşulları, yeniden değerlenme ve realizasyon alanlarını yaratırken diğer yandan kendi yeniden üretimi için de kaynak yaratmak zorunda kalmaktadır. Devletin bu amaçla kullandığı araçlardan sonuncusu varlık fonlarıdır.

Ulusal Varlık Fonları

İlk defa Andrew Rozanov (2005) tarafından kullanılan “sovereign wealth fund” terimi Türkçe’ye “ulusal varlık fonu” ya da “ulusal refah fonu” olarak çevrilmektedir. Tanımı üzerinde bir görüş birliği bulunmamakla birlikte genel olarak cari işlemler fazlası olan ülkelerin, resmi rezervleri dışındaki birikimlerini değerlendirmek için kurulan, finansmanı bu rezervlerle sağlanan devlet kontrolündeki yatırım kurumlarını ifade etmektedir (Haberly, 2011: 1833; Akbulak ve Akbulak, 2008: 238). İlk olarak petrol, gaz gibi emtialara bağlı olarak kurulan ulusal varlık fonları (UVF) zamanla dış ticaret fazlasına dayalı olarak da kurulmaya başlamıştır. Başta petrol olmak üzere emtia ihraç eden ülkelerde, söz konusu emtia gelirlerinin değerlendirilmesi ve gelecek nesillere aktarılması amacıyla kurulan UVF’ler, zamanla mali istikrar, döviz girişlerini dengelemek suretiyle “Hollanda hastalığından5” kaçınmak gibi amaçlarla da kurulmuştur. Ayrıca elde edilen fazla fonların uluslararası alanda değerlendirilmesi için bir araç olarak da görülmüştür (Hellenier ve Lundblad, 2008: 63). Daha çok ülkelerin yabancı para rezervlerindeki fazlalıkları değerlendirmek için kurulan UVF’leri, hedge fonlarından ya da yatırım fonlarından ayıran temel özelliği, kaynağını devletin sağlamasının yanında, devlet kontrolünde olmasıdır (Akbulak ve Akbulak, 2008: 238). Bu kadar büyük hacimdeki kaynakların devlet kontrolünde olması devletin sermaye birikimi sürecinin koşullarını sağlamasının yanında, bu süreçte aktif bir aktör olarak rolünü de ortaya koymaktadır.

Varlık fonlarının amaçları ise özellikle doğal kaynaklara dayalı fonlar için bugün elde edilen gelirlerin gelecek kuşaklara aktarılması, fiyat dalgalanmalarından korunmak, tasarrufların stratejik alanlara ve yatırımlara yönlendirilmesi, proje finansmanı, finansal sisteme likidite sağlamak, iç ve dış şokların yaratacağı dalgalanmaları azaltmak şeklinde özetlenmektedir (Karagül ve Koç, 2016: 10). Literatürdeki bu amaçlara ek olarak, çalışmamızın da konusunu oluşturduğu üzere, varlık fonları ülke özelinde ilave/farklı amaçlarla da kurulabilmektedir.

1970’lerin ikinci yarısından sonra yüksek seyreden petrol fiyatları sonucu petrol ihraç eden ülkelerin ellerindeki döviz rezervlerinin artması ve 1997 Asya krizi sonrasında birçok Asya ülkesinin cari fazla vermesi ile oluşan döviz rezervlerindeki artış UVF’lerin kuruluşunu hızlandıran iki önemli faktör olarak görülmektedir (Güçlü, 2018: 40). Bu süreç biriken sermayenin küresel ölçekteki sürece eklemlenebilmesi için yeni sektörlere ve bağlantılara ihtiyacı olduğunu; UVF’ler ile biriken bu sermayenin yeni değerlenme alanları ve metalaşma alanlarına ulaşma imkânı bulduğunu göstermektedir. Daha da önemlisi bu ilişkilerle sermaye ihtiyaç duyduğu nitelikli meta girdiye, döviz biçiminde sermayeye ve realizasyon için yeni pazarlara kavuşmuş olacaktır. Dolayısıyla UVF’ler ile devlet bir yandan tüm bunlara olanak sağlarken diğer yandan kendi yeniden üretimi için de kaynak yaratmaktadır (Ercan vd., 2016: 141). Bu bağlamda özellikle 2000’li yıllarda varlık fonu sayısının hızla arttığı gözlemlenmektedir. 2000-2017 yılları arasında 54 yeni ulusal varlık fonu kurulmuştur (IFSWF, 2017).

UVF’lerin ağırlığı, yeni gelişen ekonomilerin, özellikle Çin ve Rusya’nın, resmi rezervlerinin genişlemesi ile son yıllarda daha da artmıştır. Öyle ki UVF varlıklarının spekülatif fonların varlıklarını aştığı gözlenmektedir (Csoma, 2015: 272). Clark vd. ne göre biriken bu rezervlerin düşük risk ve düşük getiri şeklinde geleneksel varlıklara yatırılması yerine daha yüksek getirili varlıklara yatırılması ve bu varlıkların çeşitlendirilmesi için yeni yatırım araçları gerekliydi. UVF’ler tam da bu işleve uygundu. Ülkeler UVF’ler ile ulusal varlıkları doğrudan veya dolaylı olarak iç ve dış finans piyasalarında yatırım amacıyla finansal varlıklara dönüştürebilecek bir kurum bulmuşlardı. Yazarlara göre UVF’ler Anglo-Amerikan finans hegemonyasına dayanan biçimi ve işlevleri ile finans liderliğindeki kapitalizmle yakından ilişkilidir. UVF’ler finansallaşmanın son noktasının temsilcileri olarak görülmektedir (Clark vd., 2013: 3). Sermayenin UVF’ler üzerinden uluslararası alanda yeni realizasyon imkânlarına ulaşması ve yeni araçlara yatırım yapma olanağı sağlaması birikim sürecindeki rolünün önemine olan vurguyu arttırmaktadır.

Diğer yandan 2000’li yıllardan sonra özellikle de 2008 küresel krizinden sonra daha sık gündeme gelen varlık fonları gerek tanımları, gerek faaliyetleri gerekse de işlevleri konusunda hala tartışmalıdırlar. Ulusal varlık fonlarının kriz dönemlerinde yatırım yaparak, likidite sıkıntısının aşılması dahil, krizin etkilerini hafiflettiği görüşünün yanında, yatırım karar süreçlerinin yeterince şeffaf olmaması ve politik kararlar olması, büyük miktarda varlığın sınırlı sayıda aktörde toplanmasının ve dolayısıyla bunların her adımlarının ciddi sonuçlar doğurabileceği gibi eleştiriler sıkça gündeme gelmektedir. “Devlet finansal kapitalizmi” veya “devlet kapitalizmi” gibi nitelendirmeler de yapılan fonların, yatırım alanları, oynadığı rol, kuruluş amaçları birçok çalışmaya konu olmaya devam ediyor. Lyons (2007), devlet tarafından kontrol edilen fonların, dünya çapında stratejik çıkarlar elde etmek için kullanılmasını devlet kapitalizmi olarak tanımlamakta ve UVF’lerin tüm yönlerinden ziyade bu açıdan ele alınması gerektiğini ileri sürmektedir. Öte yandan UVF’lerin büyümesi ve kaynak ülkelerin konumunun, ekonomik ve finansal güç dengesinin nasıl değiştiğinin bir göstergesi olduğunu belirtmektedir.

Lenihan, ulusal varlık fonlarının uluslararası politik sistemde ve dünya ekonomisinde giderek daha güçlü aktörler haline geldiğini ve bu konudaki güncel tartışmaların en önemlisinin, varlık fonlarının piyasacı bir aktör mü yoksa politik aktör mü olduğuna yönelik olduğunu belirtir. Lenihan ulusal varlık fonlarının her ikisi de olabileceğini kabul eder. Çünkü ona göre UVF’ler piyasa güdümlü bir mantık çerçevesinde yatırımlar yapmakla birlikte devletin varlıklarını çeşitlendirmesi için mükemmel bir araç olup, devletin ekonomik gücünü ve kapasitesini arttırmaktadırlar. Bu bağlamda UVF’ler, devletin sisteme zarar vermeyen ve hatta uzun vadede liberal ekonomik düzene fayda sağlayabilecek bir ekonomik güç edinmesini sağlayan önemli bir araç olarak görülmektedir (Lenihan, 2014: 227-228). Ayrıca UVF’ler aracılığıyla devletlerin küresel pazarlarda daha aktif oyuncular haline geldiği ve UVF’lerin devletlerin finansallaşmasını teşvik eden bir araç olduğu bu konudaki önemli tartışmalardandır (Hellenier, 2009: 303). Bu noktada devletin aslında her dönemde farklı finansal araçları kullandığını (ve dolayısıyla finansallaştığını), sadece bu araçların tarihsel süreç içinde değiştiğini ve bu araçların son örneklerinden birinin varlık fonları olduğunu tekrar belirtmekte fayda var.

Haberly’e göre UVF’ler yükümlülüklerinin olmaması ve son derece likit varlıklara sahip olmalarından, özellikle 2008 küresel finans krizinden sonra etkin rol almışlardır. Kriz sürecinde birçok önde gelen Batılı finans kurumu Asya ve Ortadoğu’daki UVF’lerden sermaye desteği almıştır. Sonuç olarak UVF’ler dünyanın en büyük bankaları, özel sermaye fonları, hedge fonları ve diğer para kurumlarında önemli paya sahip olmuşlardır. Böylece birçok yazar tarafından UVF’ler finansal bir araç olmanın yanı sıra stratejik yatırımlarla ulusal ekonomik kalkınmanın da bir aracı olarak kabul görmektedir (2011:1833).

Haberly’e göre UVF yatırımlarının, özellikle stratejik yatırımlarının ekonomi politik bir analizi, egemenlik kavramını, devletin müdahaleci kapasitesine yönelik tehditler ve devletler arasındaki ve onların siyasi seçim bölgeleri (diğer devletler dahil) arasındaki ilişkiler açısından açık hale getirmelidir. Özellikle küresel finans piyasaların entegrasyonu, bölgesel müdahale araçlarını kısıtlasa da, aynı zamanda küresel çapta enstrümanlara da olanak sağlamaktadır. Bu bağlamda iç ve dış ekonomik ve politik alanların eklemlenmesi ile- özellikle bu alanlarla ilgili makro ve mikro ekonomik politika müdahaleleri açısından- bu alanların devletin egemenlik alanına daha az bağlı olması açısından UVF’lerin ortaya çıkışı çok boyutlu bir devlet stratejisi olarak anlaşılabilir. UVF’ler aracılığıyla devletler kendi egemenlik alanları dışındaki alanları ve/veya kurumları yönetebilmektedirler. Böylece devlet kendi egemenlik alanının dışına çıkarak, bir anlamda egemenlik alanını genişletmiş olmaktadır. Bu, devlet egemenliğinin “deterritoryalizasyonu” başka bir deyişle “alansızlaşması” olarak ifade edilmektedir. Haberly, UVF’ler aracılığıyla devlet birikimlerinin ve tasarruflarının alansızlaştığı bu yeni sistemi, “devlet güdümlü küresel ittifak kapitalizmi” olarak adlandırmaktadır (Haberly, 2011: 1835). Haberly’in deyimi ile “alansızlaşma” sermayenin doğası ile uyumlu iken “devlet” kavramı ile çelişkili bir kavramdır. Dolayısıyla UVF’ler aracılığıyla devletin egemenlik alanın bir anlamda genişletilmesi aslında bir finansal araç olarak varlık fonlarının önemini farklı bir açıdan ortaya koymaktadır.

Şimşek (2017)’e göre 1980’lerden itibaren hakim olan neoliberal paradigma her ne kadar “minimal devlet” anlayışı ile devleti ekonomi alanından dışlıyor gibi görünse de, UVF’ler devletin ekonomide girişimci olarak yer aldığı, gelişmekte olan ülkeler üzerinden yükselen yeni nesil devlet kapitalizmin önemli bir aracıdır. Şimşek bu yeni devlet kapitalizminin (ulus ötesileşen devlet kapitalizmi) oluşumunun örneğin Çin’de 1980’lere kadar dayandığını ancak özellikle 2008 küresel krizi sonrası yükselişe geçtiğini vurgular ve temel özelliklerini ise küreselleşme ile uyumlu olması ve iç politikalarla sınırlı olmaması şeklinde tanımlar. Ona göre kriz sürecinde devlet kurtarıcı ve düzenleyici olarak değil, kapitalizmin asli bir unsuru olarak rol aldı. Yeni devlet kapitalizminde devlet, kapitalist sistem içerisinde temel ekonomik fonksiyonlarla varlığını sürdürmektedir. Bu bağlamda devlet sadece ekonomi politikaları ile ekonomiye müdahale eden bir mekanizma değil, kendi mülkiyetinde olan finansal kurumlar ve şirketlerin yanında büyük destek sağladığı ulusal şirketler ile ekonomide yer almaktadır. Dolayısıyla devletler liberal kapitalizmin araçlarını kullanarak, yatırımcı olarak küresel kapitalizmde rekabet eden birer aktör olarak ortaya çıkmaktadır. Yeni devlet kapitalizminin temel amacı ise devletin ağırlıklı rol aldığı şirketler ve kurumlar üzerinden piyasayı ve refahı kontrol altına almaktır (Şimşek, 2015). Geleneksel olarak devlet daha çok ulusal yatırımlar yaparken, son yıllarda UVF’ler gibi devlet mülkiyetindeki girişimlerle ulus ötesi yatırımlarla küresel bir aktör olarak rol almaya başlamıştır (Şimşek, 2015: 140).

Bremmer, devlet kapitalizmini, devletin önde gelen ekonomik aktör olarak rol aldığı ve politik kazanç için piyasa sistemini kullandığı bir sistem olarak tanımladıktan sonra devlet kapitalizminin dört temel aktörü bulunduğunu belirtmektedir. Bunlar: ulusal petrol şirketleri, devlete ait diğer işletmeler, özel mülkiyetli ulusal şampiyonlar6 ve ulusal varlık fonlarıdır. Bremmer’e göre devletler ulusal şampiyonları, enflasyona neden olacağından ve bunun varlıklarının değerini düşüreceğinden, daha fazla para basarak finanse edemezler. Doğrudan devlet bütçesinden finanse etmek ise ileride bütçede açıklara neden olabileceğinden, özellikle ekonominin kötüleştiği dönemlerde, sorunlara yol açabilir. Dolayısıyla UVF’ler bu anlamda büyük bir rol üstlenerek ulusal şampiyonları finanse etmek için de kullanılmaktadır. Bu görev ise fonların büyüklüğünü ve önemini arttırmaktadır. Bremmer’a göre UVF’ler imalat sanayinden ya da emtia ihracatından elde edilen fazla dövizin deposu şeklinde işlev görmekle birlikte bir banka hesabından fazlasıdırlar. UVF’ler yabancı para birimleri, devlet tahvilleri, gayrimenkul, değerli madenler, ulusal ya da yabancı firmaların hisselerinden oluşan portföylere sahip, devlet mülkiyetinde olan yatırım fonlarıdır. Tüm yatırım fonları gibi UVF’ler de yatırımlarından elde ettiği getirileri maksimize etmeye çalışmaktadır. Ancak bu getiriler devlet kapitalistleri için ekonomik olduğu kadar politik de olabilir (Bremmer, 2009: 41-44).

UVF’ler finans ve siyasetin kesişme noktasında olduğundan, devlet otoritesinin piyasalardaki varlığının başka bir göstergesi olarak görülmektedir. Bu bağlamda UVF’ler, dünyanın en önemli yeni “güç aracıları” olarak tanımlanmıştır. Bu fonların finansal ve politik dünyada çok fazla güç ve etkiye sahip olmaları, dolayısıyla stratejik ve politik araç olarak kullanılmaları yatırım yapılan ekonomilerde finansal korumacılığa yol açabilmektedir (Sun vd., 2014: 655). Özellikle UVF yatırımlarının yapıldığı ülkeler açısından; bu fonların stratejik yatırım yapma potansiyelleri, büyüklüklerindeki artış ve büyümeye devam etme olasılıkları ve son olarak bazılarının şeffaflığının olmaması endişe yaratmaktadır. UVF’lerin nasıl davranacakları ve yatırım yapabilecekleri alanlar konusunda kuralların olmaması, bu ülkelerin bireysel tedbirler almasına yol açmakta bu da gelecekteki korumacılığa yönelik endişeler yaratmaktadır (Lyons, 2007: 119).

Tüm bu tartışmaları varlık fonlarının sistem içindeki rolünün önemine ve büyüklüğüne yormak mümkündür. Ayrıca bu tartışmalar dışında varlık fonlarının amaçları ve özellikleri üzerine de tartışmaların devam ettiğini ve bir fikir birliği sağlanamadığını söyleyebiliriz.

Varlık fonları kuruluş amaçları bağlamında istikrar fonları, tasarruf fonları, kalkınma fonları, rezerv yatırım fonları ve emeklilik rezerv fonları şeklinde sınıflandırılabilmektedir (Csoma, 2015: 272; Al-Hassan vd., 2013: 5; SWFI, 2017):

Kalkınma fonları hariç, varlık fonlarının temel olarak istikrar ve tasarruf amacıyla kurulduğu söylenebilir. Bu fonların temel amacı finansal getiri elde etmek iken kalkınma fonları finansal getiri ile birlikte kalkınma amaçlarının gerçekleştirilmesi için çalışırlar. Kalkınma fonları bu amaçla daha çok yurt içinde yatırım yaparlar. Bu nedenle bazı kaynaklarda kalkınma fonları UVF’ler kapsamında değerlendirilmemektedir. Çünkü UVF’ler daha çok yurtdışı yatırım ve ticari getiri amacıyla yatırım özellikleri ile tanımlanırlar (Kayıran, 2016: 64).

Dixon ve Monk (2016), Ulusal Kalkınma Fonlarını (UKF) da ayrıca ikiye ayırmaktadır. Buna göre birinci tür UKF’ler ekonomik büyüme ve kalkınmayı teşvik etmek için stratejik olarak kabul edilen sektörlere ve projelere yatırım yapmaktadır. Bu fonlar doğrudan yatırımın yanı sıra kamu ve özel kesim yatırımlarına da destek verebilmektedir. İkinci tür UKF’ler ise daha çok uluslararası boyutta yatırımlar yaparak, elde ettiği geliri ülke vatandaşlarına aktarmakta ve eğitim, sağlık gibi sosyal harcamalara finansman kaynağı sağlayacak yatırımlar yapmaktadır. UKF’lerin daha çok gelişmekte olan ülkelerde kurulduğu genel kabul gören görüş olduğundan Dixon ve Monk düşük ve orta gelirli ancak doğal kaynak zengini ülkeleri incelediklerini özellikle vurgulamaktadırlar.

Ulusal varlık fonları, kamu ve özel kesimin iki önemli unsuru olan özel finansın gücü ve devletin zor gücünü kendisinde birleştirme yeteneğine sahip fonlardır (Ficova, 2015: 65). Varlık yapısı ve getirileri ile kamu maliyesini, parasal koşulları, dış hesapları ve bilançoları üzerinden dünyanın geri kalanını etkileme gücüne sahiplerdir (Al-Hassan vd., 2013: 7). UVF’lerin son yıllarda küresel finansal sistemdeki öneminin artması bu özellikleri ile açıklanmaktadır. Dolayısıyla UVF’lerin yatırım kararları, sermayeyi koruma, değer yaratma ve ulusal ilerlemeyi sağlama gibi stratejik hedeflerin gerçekleşmesinde önemli rol oynamaktadır (Ficova, 2015: 65).

Özetle, kaynak zengini ya da dış ticaret fazlası olan ülkeler için bir finansallaşma aracı olarak varlık fonlarının, kaynakların finansal araçlarla yeniden değerlenmesi, sermayenin yeni realizasyon olanaklarına ulaşması, özellikle uluslararası yatırımlarla diğer ülkelerden artık transferini sağlaması bağlamında daha çok var olan değerin genişletilmesi işlevini yerine getirdiğini görüyoruz. Diğer yandan gerek yurt içi gerekse de yurt dışı yatırımlarında doğal kaynakların giderek daha çok pay alması kamusal değerlerin giderek daha yüksek oranda sermaye birikim sürecine çekildiğinin de bir göstergesidir. Dolayısıyla devletin zor gücünü ve özel kesimin finans gücünü kendinde birleştiren varlık fonları ülkelerin varlık yapısından getirilerine, devletin mali yapısından ulusal kalkınmaya birçok alanı etkileme gücüne sahip araçlardır diyebiliriz. Türkiye özelinde ise sermaye birikiminin içine girdiği krizin daha da derinleştirdiği devletin finans kısıtını aşmanın bir aracı olarak varlık fonu ayrı bir önem taşımaktadır.

Devletin Finans Kısıtına Çözüm Olarak Türkiye Varlık Fonu

Devletin yeniden değerlenme alanları yaratarak sermaye birikiminde yaşanan tıkanıklıkları aşması ve bunu yaparken kendi yeniden üretimi için gerekli olan kaynakların yaratılmasının günümüzdeki karşılığı ulusal varlık fonlarıdır. Günümüzde üretim, realizasyon ve yeniden değerlenme alanları uluslararasılaştığından, devletler de bir anlamda bu sürece eklemlenmek zorunda kalmışlardır (Ercan vd., 2016: 140-141). Devlet, varlık fonu gibi alanların alt yapısını hazırlayarak, metalaşma ve metalaşmanın sektörel içsel tutarlılığı olan sermayenin üçlü döngüsü arasındaki bağları hızlandırma işlevi görürken; bu işlevini sadece sermaye için değil, kendisinin devamlılığı için de gerçekleştirir (Ercan vd., 2016: 132-133). Ulusal varlık fonu formu, bir yandan özelleştirmeye diğer yandan, devletin finansallaşması sürecinin bir aşaması olarak hazineye ek yük getirmeden yeni borçlanma kaynaklarının oluşturulmasına kaynaklık etmektedir. Uluslararası yatırımların çekilebilmesi için gereksinim duyulan borçlanma ve bu borçlanma olanaklarının giderek daralmasıyla, borçlanmayı kolaylaştırmanın bir yöntemi olarak Varlık Fonu öngörülmektedir.

Ulusal varlık fonları ile daha önce yaratılmış değerlerin De Soto’nun deyişiyle servet formunda biriken varlıkların önce menkul kâğıtlara sonra sermayeye dönüştürülmesi amaçlanmaktadır. Böylece servet formunda sabit bir değere sahip olan varlıkların, sermaye formuna dönüşerek artık değer yaratan araçlara dönüşmesi sağlanmaktadır. Bunun öncelikli koşulu ise mülkiyet hakkıdır. Mülkiyet hakkı bir yandan yaratılan değerleri diğer yandan doğada var olan değerlerin (dere, mera, ırmak vs.) menkulleştirilmesini sağlayarak yeni metalaşma alanları yaratılmasını ve devletin içine girdiği finansal kısıtın aşılmasını kolaylaştırmaktadır. Mülkiyet hakkı sayesinde devletler maddi varlıklarının çok ötesinde ek değerler yaratabilecek araçlara sahip olmuşlardır (De Soto, 2005: 32). Marx, kamusal olanın sermayenin ve devletin çıkarları doğrultusunda nasıl kullanılabildiğini 18 Brumaire’i de şu şekilde ifade etmiştir:

[…] devlet içindeki işbölümü, burjuva toplumu içindeki iş bölümünün yeni çıkar grupları, yani devlet idaresi için yeni malzemeler yaratması ölçüsünde derinleşti. Her bir ortak çıkar toplumdan sökülüp alınarak daha yüksek, genel bir çıkar olarak onun karşısına çıkarıldı; bir köy topluluğunun köprüsünden, okul binasından ve ortak varlıklarından demiryollarına, ulusal varlıklara ve Fransa Üniversitesi’ne varıncaya kadar, toplumun organlarının kendi başlarına belirledikleri şeyler onlardan koparıldı ve hükümetin faaliyetlerinin nesneleri haline getirildi (Marx, 2016: 149).

Dolayısıyla kamusal olanın, egemen sınıfın çıkarları dahilinde kullanılması sadece günümüzde başvurulan bir yöntem değildir. Bu amaçla bugüne kadar birçok yöntem ve politika kullanılagelmiştir. Bu yöntemlerin günümüzdeki karşılığı olan varlık fonu bir anlamda bugüne kadar başvurulan tüm yöntemleri içeren daha kapsamlı araç olarak işlev görmektedir. Bu bağlamda varlık fonları ve dolayısıyla finansallaşma Bryan’nın (2015) da belirttiği üzere sabit varlıkları alım satım konusu yaparak onları likit hale getirirken; sermayenin farklı formlarının değerlerinin ölçülebilmesini yani fiyatlanabilir hale gelmesini sağlayarak, bütün farklı sermaye formlarını tek bir ortak ölçüye getirmektedir.

Türkiye Varlık Fonu: Sermayenin Yeniden Değerlenmesi ve Finans Kısıtını Aşma

Finans sektörü ile reel sektör arasındaki ilişkiyi tanımlayan iki mekanizma söz konusudur. Bunlardan biri döviz kuru, enflasyon, faiz hadleri gibi fiyat hareketleridir. Finansal birikim, bu fiyat hareketleri üzerinden, üretilen artık değerin yeniden bölüşümünü; böylece reel birikim ile arasındaki ilişkiyi sağlar. Diğer mekanizma ise devlet müdahaleleri ve düzenlemeleridir. Artık değerin finans kesiminde toplanması anlamında kullanılan finansal birikimin gerçekleşmesi ve sürekliliği, reel ile beslenmesine bağlıdır. Devlet bunu sağlayabilmek için yeni düzenlemeler ve müdahalelerle yeni işlevler yüklenir (Karahanoğulları, 2009: 267). Bu ilişkiyi sağlamanın son aracı ulusal varlık fonları olmuştur. Varlık fonları bir yandan aşırı birikmiş sermayeye yeni değerlenme alanları sağlarken diğer yandan finans kısıtı yaşayan devlete de yeni bir kaynak olmuşlardır. Böylece sadece sermaye değil devlet de içine girdiği finans krizinden çıkmanın yolunu bulmuştur. Varlık fonları daha önce yaratılan/biriken ya da var olan varlıkların, servet formundaki varlıkların, öncelikle finansal varlıklara sonrasında ise sermayeye dönüştürülmesini sağlamaktadır. UVF’ler aracılığıyla ülkeler daha az likit olan bir varlığı, likiditesi yüksek olan bir varlığa yani paraya dönüştürme imkânına sahip olmaktadırlar.

Sayıları sürekli artmaya devam eden varlık fonlarına 19 Ağustos 2016 tarihli 6741 sayılı kanunun meclisteki oylama ile kabul edilmesi ve 26 Ağustos 2016 tarihli resmi gazetede yayınlanmasıyla Türkiye Varlık Fonu Yönetimi Anonim Şirketi de eklenmiştir. Fonun kuruluş sermayesi Özelleştirme Fonu tarafından sağlanan 50 milyon TL’dir (resmi gazete). Fon Cumhurbaşkanlığı'na bağlı olup, profesyonel yönetim ilkelerine göre yönetilen, özel hukuk hükümlerine tabii bir Anonim Şirket yapısındadır.

Ulusal varlık fonlarının, önceki bölümde değinildiği üzere, daha çok doğal kaynak ihracatçısı ya da ödemeler dengesi fazlası olan ülkelerin bu kaynak fazlasını, söz konusu ülkelerin ekonomik istikrarı ve gelecek kuşaklara aktarılması amacıyla özellikle uzun dönemli ve yüksek getirili yatırımlarda kullanılması amacıyla kurulduğu kabul edilmektedir. Dolayısıyla bu ülkeler ya Çin gibi ödemeler dengesi fazlası veren ve ciddi şekilde döviz rezervine sahip ülkeler ya da Norveç ve Körfez ülkeleri gibi doğal kaynak ihracatçısı olan ülkeler tarafından kurulmaktadır (Özkul, 2017). Ulusal varlık fonu tanımından hareket edersek Türkiye Varlık Fonu’nun bu tanıma uymadığını başından belirtebiliriz. Türkiye doğal kaynak zengini ya da döviz fazlası olan bir ülke değil; aksine tasarruf açığı olan ve kronik olarak ödemeler dengesi açığı veren bir ülkedir. Dolayısıyla dünya örnekleri ellerindeki fazla fonları dış piyasalarda değerlendirmek üzere kurulurken; TVF esas olarak dış piyasalardan borç alarak döviz şeklindeki sermaye açığını kapatmak yani iç piyasaya finansman sağlamak üzere kurulmuştur diyebiliriz (Özkul, 2017).

Ayrıca TVF’nin cari fazla ya da bütçe fazlasına dolayısıyla tasarruf fazlasına dayanmaması nedeniyle bir tasarruf fonu, rezerv fonu ya da emeklilik ihtiyat fonu kapsamında değerlendirilemeyeceği; kuruluş kanunundaki gerekçelerin daha çok istikrar ve kalkınma amaçlarını ön plana çıkardığını ancak TVF’nin gelişmekte olan ülkelerde kurulan kalkınma fonlarına benzerlikleri nedeniyle istikrar amacından çok kalkınma amacının ön plana çıkacağına vurgu yapılmaktadır (Güçlü, 2018: 45-46). Dolayısıyla TVF, daha çok bazı kaynaklarda ulusal varlık fonları kapsamında değerlendirilmeyen, kalkınma fonlarına benzerliği ile dikkat çekmektedir (Kayıran, 2016: 70).

Özetle TVF kuruluşundan bu yana birçok açıdan tartışma konusu olmuştur. En başta geleneksel ulusal varlık fonları sınıflandırmasına girip girmediği, kaynaklarının ve finansman yollarının neler olacağı, denetimi ve esas amacının ne olduğuna yönelik tartışmalar devam etmektedir. Bu bölümde bu tartışmalarla birlikte fonun kanun metninde ve gerekçesinde ve web sitesinde belirtilen kuruluş amaçları, faaliyet alanları, denetimi ve diğer genel bilgilere yer verilecektir.

Türkiye Varlık Fonunun Amaçları ve Faaliyet Alanları

6741 sayılı kuruluş kanununda fonun kuruluş amacı/amaçlarına çok geniş ve kapsamlı şekilde ve herhangi bir öncelik sırası olmadan dağınık bir şekilde yer verildiği görülmektedir. Kanun metninde kuruluş amacı “sermaye piyasalarında araç çeşitliliği ve derinliğine katkı sağlamak, yurtiçinde kamuya ait olan varlıkları ekonomiye kazandırmak, dış kaynak temin etmek, stratejik, büyük ölçekli yatırımlara iştirak etmek” olarak belirtilmiştir (Resmi Gazete, 26 Ağustos 2016).

Fonun web sitesinde ise ana amaçları şu şekilde belirtilmektedir (http://turkiyevarlikfonu.com.tr):

Önemli kamu varlıklarında değer artışı sağlayarak ekonomik büyümeye katkıda bulunmak; katılım finansmanına uygun varlıkların gelişmesine destek olmak; sermaye piyasalarının araç çeşitliliği ve derinliğine katkı sağlamak; Türkiye’ye daha fazla yatırımcı ilgisini çekmek ve yeni yatırımlar için sermaye sağlamak; stratejik önem arz eden sektörlerin gelişmesine ve büyük ölçekli yatırımlara iştirak etmek amacıyla Türkiye Varlık Fonu’nu ve bu fona bağlı alt fonları kurmak ve yönetmek.

Kanun gerekçesinde Körfez ülkeleri, Norveç, ABD, Çin, Singapur ve Rusya gibi gelişmiş ülkelerde UVF modelinin ön plana çıktığı ve Türkiye’nin G20 ülkeleri arasında varlık fonu olmayan tek ülke olduğu belirtilmektedir. Fonun kuruluş amacında ise özellikle kalkınma amacı ve reel sektör yatırımlarına vurgu dikkat çekicidir. Ayrıca kamuya ait gelir ve fon fazlası olduğu ve bunların çeşitli yatırım araçlarına yönlendirilerek değerlendirilmesi ve böylece planlanan hedeflere ulaşılacağı şu şekilde ifade edilmiştir:

Türkiye, özellikle kamu otoritesi olarak oldukça çeşitli ve büyük bir varlık portföyüne sahiptir. Ayrıca verilen teşvikler ile emeklilik sistemi üzerinden büyüyen bir fon pazarı bulunmaktadır. Mevcut durumda kamuya ait gelir ve fon fazlalarının çeşitli yatırım araçlarına yönlendirildiği görülmektedir. Söz konusu fonların, reel sektöre uzun vadeli yatırım çerçevesine olanak sağlayacak bir üst fonda birleştirilmesi ile ülkemizin 2023 hedeflerine sağlıklı bir şekilde ulaşması sağlanacaktır (Kanun Tasarısı, 2016).

Yine kanun gerekçesinde UVF’ler, “kamuya ait çeşitli varlıkların belirli kurumsal yönetim ilkelerine bağlı olarak yönetileceği şekilde düzenlenen özel amaçlı yatırım fonları” olarak tanımlandıktan sonra bu fonların amacı şu şekilde belirtilmektedir: “Kalkınmanın lokomotifi olan reel sektör yatırımlarına, stratejik sektör, şirket ve projelere uzun vadeli kaynak sağlanması yoluyla kalkınmanın hızlandırılması, ekonomide sürdürülebilir büyüme oranlarının yakalanması ve ekonomik istikrarın sağlanması amaçlanmaktadır”.

Kanun gerekçesinde fonun çeşitli amaçları ise şu şekilde sıralanmıştır:

Büyüme oranına gelecek on yıl içinde yıllık %1.5 oranında ilave artış sağlanması; sermaye piyasalarının büyüme ve derinleşmesinin hızlandırılması; İslami finansman varlıklarının kullanımının yaygınlaştırılması; yapılacak yatırımlarla yaklaşık yüzbinlerce kişilik ek istihdam sağlanması; savunma, havacılık ve yazılım gibi teknoloji yoğun sektörlerdeki yerli şirketlerin sermaye ve proje bazında desteklenmesi, küresel oyuncu olmalarının sağlanması; otoyollar, Kanal İstanbul, Üçüncü Köprü ve Havalimanı, Nükleer Santral gibi büyük altyapı projelerine kamu kesimi borcu artırılmadan finansman sağlanması; katılım finansmanı sektör payının artırılması; arz güvenliğini sağlamak üzere, Türkiye için önem taşıyan doğal gaz ve petrol gibi yurt dışındaki stratejik sektörlere yasal ve bürokratik kısıtlamalara bağlı olmadan doğrudan yatırım yapılabilmesi.

Ayrıca fonun yapısal sorunların çözümüne katkı sağlayacağı ve dış politikanın önemli bir aracı olarak Türkiye’nin uluslararası arenada daha fazla söz sahibi olmasına katkı sağlayacağı da belirtilmiştir.

Üç farklı kaynakta amaçların birbiriyle örtüşmediği ve fonun amacının açıkça tanımlanmadığı görülmektedir. Bununla birlikte üç kaynağın ortak noktasına bakıldığında fonun temel amacının gelir yaratmak özellikle de döviz bazlı gelir elde etmek olduğu anlaşılmaktadır. Bu geliri elde etmenin yollarından biri mevcut gelir ve gayrimenkuller üzerinden yaratılacak olan hisse senedi ve sukuk7 gibi türev ürünler; diğeri ise ulusal ve uluslararası piyasalardan borçlanma şeklindedir (Kayıran 2016: 82).

Karagöl ve Koç, varlık fonunun büyük projeleri finanse edeceğini, kısa vadeli şokların ve finansal piyasalardaki dalgalanmaların olumsuz etkilerinin minimuma indirilmesinde önemli rol oynayacağını; ayrıca siyasi ve ekonomik istikrar ilişkisine zarar vermek isteyenler için engelleyici bir mekanizma olacağını belirtmiştir. Yine özelleştirme gelirleri, işsizlik fonu, bireysel emeklilik sistemi (BES) ve hazine kaynakları gibi birçok kaynağın varlık fonu kaynağı olarak kullanılabileceğini dolayısıyla kaynak sıkıntısı olmadığına da vurgu yapmışlardır. Böylece birçok proje, kamu kesimi borcu arttırılmadan gerçekleştirilmiş olacaktır. Yine TVF’nin ekonomideki yapısal sorunları çözeceği ve sahip olacağı ekonomik güç nedeniyle önemli bir dış politika aracı olması da beklenmektedir (Karagöl & Koç, 2016: 7). Ayrıca varlık fonuna ekonomik büyümenin ve kalkınma hedeflerinin gerçekleştirilmesi için bir araç gözüyle bakılmakta, varlık fonu kuruluşu gelişmiş olmakla ilişkilendirilmektedir (Karagöl & Koç, 2016: 8).

Fonun ana faaliyet konusu ise her türlü para piyasası işlemlerini, ticari ve finansal faaliyetleri, gayrimenkul ve gayrimenkule dayalı haklar ile maddi olmayan her türlü hakların değerlendirilmesini ulusal ve uluslararası birincil ve ikincil piyasalarda yapmak; kıymetli madenler ve emtiaya dayalı olarak ihraç edilen sermaye piyasası araçlarının, türev araçların, fon katılma paylarının, gayrimenkul sertifikalarının, kira sertifikalarının, yerli ve yabancı şirket paylarının, borçlanma araçlarının alım satımının ulusal ve uluslararası, birincil ve ikincil piyasalarda gerçekleştirilmesidir. Ayrıca fon, proje geliştirme, projeye dayalı kaynak yaratma, dış proje kredisi sağlama ve diğer yöntemlerle kaynak temini işlemlerini yine bu piyasalarda gerçekleştirebilir; ulusal yatırımlar ile uluslararası alanlarda diğer devletler ve/veya yabancı şirketlerce yapılacak yatırımlara iştirak edebilir (Resmi Gazete, 26 Ağustos 2016).

Fonun web sitesinde faaliyet konusu şu şekilde belirtilmektedir (http://turkiyevarlikfonu.com.tr):

Türkiye Varlık Fonu Yönetimi Anonim Şirketi’nin ana faaliyet konusu sermaye piyasalarında araç çeşitliliği ve derinliğine katkı sağlamak, yurt içinde kamuya ait olan varlıkları ekonomiye kazandırmak, varlıkların değerini evrensel kurumsal yönetişim ilkeleri ile artırmak, yatırım odaklı dış kaynak temin etmek, stratejik, büyük ölçekli yatırımlara iştirak etmek amacıyla Türkiye Varlık Fonu’nu ve bu fona bağlı alt fonları kurmak ve yönetmektir.

Burada özellikle kamuya ait varlıkların ekonomiye kazandırılması, bu varlıkların değerinin evrensel yönetişim ilkeleri ile arttırılacak olması ve dış kaynak temin etme amaçları dikkat çekicidir.

Faaliyet konusu aşağıdaki ifadelerle devam etmektedir:

Türkiye Varlık Fonu, bünyesindeki varlıkların ürettiği katma değer performansını artırarak, büyük projelere finansman sağlayacak, bu sayede hem bu projelerin hayata geçmesiyle istihdam sağlanacak, hem de finansman maliyetleri üzerindeki baskı azaltılmış olacaktır. Tasarruf ve yatırımlardaki artışın sonucunda ise ülkemizin büyümesi ve kalkınması üzerinde olumlu etkilerde bulunacaktır.

Kamuya ait varlıkların menkul kıymetleştirilmesi suretiyle özellikle dış piyasalardan kaynak elde edilmesi ve bu kaynaklarla büyük projelerin düşük maliyetle finansmanın dolayısıyla büyüme ve kalkınmanın sağlanması hedeflenmektedir ki aşağıda da bahsedildiği üzere varlık fonuna sınırsız borçlanma yetkisinin verilmesi bu adımlardan biridir.

Bu sürecin nasıl işleyeceğini dönemin ekonomi bakanı Nihat Zeybekçi ifade etmiştir. Bakan, boğaz köprüleri ile Üçüncü Havalimanı'nın gelirlerinin fona devredileceğini belirttikten sonra bu gelirlerin nasıl değerlendirileceğini şu şekilde açıklamıştır (Sabah, 14 Ekim 2016);

3. Havalimanı için her yıl Hazine’ye 1 milyar olmak üzere 25 yılda 25 milyar euro ödenecek. Hazine’ye diyeceğiz ki, bu gelirini devret. Bu gelir de uluslararası piyasalarda satılacak. Kanal İstanbul dehşet bir proje. Darphane gibi para basan köprü gelirlerimiz var. Bu haklar fona devredilince, ben bu geliri bugünden 10 yıllığına satacağım. Hazine’ye de bu geliri aynen ödeyeceğim. Bütün gayrimenkul ve taşınmazları tek tek kâğıda çevireceğiz.

Bakan bu ifadelerle ülkenin “değerlendirilemeyen” varlıklarının varlık fonu aracılığıyla nasıl kağıda/nakde çevrileceğini ve dolayısıyla nasıl kaynak yaratılacağını açıklamıştır.

Türkiye Varlık Fonu’nun Kaynakları

Dünyadaki örneklerinden farklı olarak cari işlemler ya da bütçe fazlasına dayanmaksızın kurulan fonun başlangıç sermayesi özelleştirme daire başkanlığından aktarılan 50 milyon TL’dir. Kuruluş kanununda fonun kaynakları ve finansman sağlayacak yöntemler şu şekilde belirtilmiştir:

a) Özelleştirme Yüksek Kurulu tarafından; özelleştirme kapsam ve programında bulunan ve Türkiye Varlık Fonuna devrine karar verilen kuruluş ve varlıklar ile Özelleştirme Fonundan Türkiye Varlık Fonuna aktarılmasına karar verilen nakit fazlasından,

b) Kamu kurum ve kuruluşlarının tasarrufu altında bulunan ihtiyaç fazlası gelir, kaynak ve varlıklardan; Cumhurbaşkanı tarafından Türkiye Varlık Fonuna aktarılmasına veya Şirket tarafından yönetilmesine karar verilenlerden,

c) Türkiye Varlık Fonu tarafından yurtiçi ve yurtdışı sermaye ve para piyasalarından ilgili mevzuat kapsamında yer alan izin ve onaylar aranmaksızın sağlanan finansman ve kaynaklardan,

ç) Para ve sermaye piyasaları dışında diğer yöntemlerle sağlanan finansman ve kaynaklardan,

d) (Ek: 2/1/2017-KHK-684/9 md.; Aynen kabul: 1/2/2018-7074/9 md.) İktisadi devlet teşekküllerinden, bunların müessese, bağlı ortaklık, işletme, işletme birimleri ile varlıkları ve iştiraklerindeki kamu paylarından, sermayesinin tamamı veya yarısından fazlası Devlete ve/veya diğer kamu tüzel kişilerine ait olan ticari amaçlı kuruluşlardaki kamu paylarından, sermayesinin tamamı kamuya ait olan ticari amaçlı kuruluşların sahip olduğu hisse ve varlıklardan, Devletin diğer iştiraklerindeki kamu paylarından ve Hazineye ait paylardan Cumhurbaşkanı tarafından Türkiye Varlık Fonuna aktarılmasına veya Şirket tarafından yönetilmesine karar verilenlerden, oluşur.

Özetle temel olarak özelleştirme gelirleri, düzenli olarak bütçe ve cari açık vermemize rağmen ihtiyaç fazlası olan gelir ve kaynaklardan, yurtiçi ve yurtdışı para ve sermaye piyasalarından ve bu piyasalar dışından (bunların neler olduğu belirtilmemiş) elde edilen fonlardan ve sonradan eklenen bir madde ile kamu ve hazineye ait paylardan kaynak sağlanması beklenmektedir. Tüm bu kaynakların aktarılması kararları ise herhangi bir izne ve onaya bağlı olmaksızın sadece Cumhurbaşkanı tarafından verilmektedir.

Türkiye’de kaynak yaratacak herhangi bir doğal kaynak gelirinin bulunmaması, ödemeler dengesi ve bütçe açığı koşullarında kamu varlıklarının teminat gösterilerek borçlanmaya gidilmesi ve borçlanmadan elde edilen kaynaklarla mega projelerin finanse edilecek olmasının kamu maliyesini daha da sıkıntıya sokacağına dair eleştiriler bulunmaktadır (Konukman & Şimşek, 2017: 1939).

Başka bir eleştiri noktası ise fona aktarılan varlıkların nasıl kaynak yaratacağının açık olmaması. Dedeoğlu’na göre varlıkları kaynağa çevirmek için kullanılacak finansal araçların tamamı, söz konusu varlıkların potansiyel gelirleri ile doğrudan ilişkilidir. Ancak fona aktarılan varlıkların çok farklı olması, bazılarının borsaya kote olmaması nedeniyle bu şekilde kaynak yaratılması en azından tüm varlıklar için mümkün görünmemektedir. Bu durumda kaynak yaratmanın en olası yöntemi, fonun portföyündeki varlıkları teminat, rehin, kefalet veya ipotek göstererek borçlanmaktır. Bu durumda kamuoyunun denetiminden ve bütçe disiplininden uzak bir şekilde kamu kaynakları, teminat gösterilerek, borç alınacak ve bu kaynaklar yine bütçe dışında bazı yatırımlara yönlendirilecektir (Dedeoğlu, 2017: 3-4).

Kayıran, kamu kurumlarının ve gelirlerinin varlık fonuna aktarılması ile bir yandan bütçe gelirlerinde azalma olacağını, öte yandan sınırsız borçlanma imkânı ile de borç yükünün daha da artması ihtimali gibi risklerin olduğunu belirtmektedir (Kayıran, 2016: 83)

Öte yandan kamu varlıklarının TVF’ye devredilmesi ile kamuya ait varlıkların ekonomiye kazandırılacağı ve böylelikle atıl varlıkların etkin bir şekilde değerlendirileceğine yönelik yaklaşımlar da söz konusudur (Karagül & Koç: 2016: 21).

Tüm eleştirilere rağmen birçok kamu varlığı söz konusu maddeler kapsamında fona aktarılmıştır. Bunlar: Türk Hava Yolları A.O.’nun % 49,12 hissesi, Ziraat Bankası sermayesinde bulunan Hazine’ye ait hisselerin tamamı, Türkiye Halkbankası A.Ş.’nin % 51,11 hissesi, Türk Telekomünikasyon A.Ş.’nin % 6,68 oranında Hazine’ye ait hissesi, Türkiye Petrolleri A.O. sermayesinde bulunan Hazine’ye ait hisselerin tamamı, BOTAŞ sermayesinde bulunan Hazine’ye ait hisselerin tamamı, PTT sermayesinde bulunan Hazine’ye ait hisselerin tamamı, TÜRKSAT sermayesinde bulunan Hazine’ye ait hisselerin tamamı, Borsa İstanbul sermayesinde bulunan Hazine’ye ait hisselerin tamamı, Milli Piyango’da nakit oynatılan Piyango, Hemen-Kazan, Sayısal Loto, Şans Topu, On Numara ve Süper Loto oyunları ile ilgili daha değişik yeni oyunların yapılmasına izin verilebilecek oyunlarına ilişkin lisans (49 yıl süreyle) TCDD İzmir Limanı, Türkiye Denizcilik İşletmeleri A.Ş. sermayesinde bulunan Hazine’ye ait hisselerin tamamı, Eti Maden İşletmeleri Genel Müdürlüğü, Çay İşletmeleri Genel Müdürlüğü (ÇAYKUR), Türkiye Jokey Kulübü'nün yurt içinde at yarışları düzenleme, yurt içi ve dışında düzenlenen at yarışları üzerine yurt içi ve dışından müşterek bahis kabul etme hak ve yetkilerine ilişkin lisanslar (topluca 1 Ocak 2018 tarihinden itibaren 49 yıl süreyle) ve mülkiyeti Hazineye ait Antalya, Aydın, İstanbul, Isparta, İzmir, Kayseri ve Muğla'da bulunan bazı taşınmazlardır (http://turkiyevarlikfonu.com.tr/TR/Portfoy/5). Bunlara ilave olarak Savunma Sanayi Fonu’ndan 3 milyar TL nakit imkan 3 ay süre ile fona aktarılmıştır (Dedeoğlu, 2017:2). SWFI (2019) verilerine göre TVF’nin varlık değeri 40 milyar dolardır. Aktif büyüklüğü ise 200 milyar dolardır (Sabah, 13 Eylül 2018).

Kaynak yaratma sürecinde önemli olanın fona düzenli bir gelir akışı sağlamak olduğunu belirtmek gerekiyor. Bu bağlamda özellikle kamu varlıklarının özelleştirilip bir kerelik gelir elde edilmesi yerine bunların menkul kıymetleştirilmesi ile sürekli bir gelirin elde edilmesi söz konusu diyebiliriz. Bununla birlikte fon kurulmadan önce olsa da, fona düzenli kaynak sağlamak için vergi gelirleri üzerinden ve merkez bankasından yıllık olarak hazineye aktarılan kâr payı ve özelleştirme gelirlerinin TVF’ye aktarılması ile sürekli kaynak sağlanabileceğini, ayrıca alternatif bir kaynak olarak Birleşik Arap Emirlikleri’nde uygulanan otopark sistemine benzer bir sistem uygulamaya yönelik öneriler de bulunmaktadır. Buna göre, şehir merkezindeki tüm park alanları, konut önlerindeki alanlar dahil, devlet tarafından işletilmeli ve park ihtiyacının daha yoğun olduğu yerlerde daha fazla olmak üzere saat ücretlerinde artışlar yapılarak elde edilen gelirler varlık fonuna kaynak olarak aktarılabilir (Yalçıner & Sürekli, 2015: 22-24). Bu öneri bir anlamda sadece kamusal varlıkların değil aynı zamanda hayatın her alanından kullanım haklarının da kaynak olarak kullanılabileceğine örnektir.

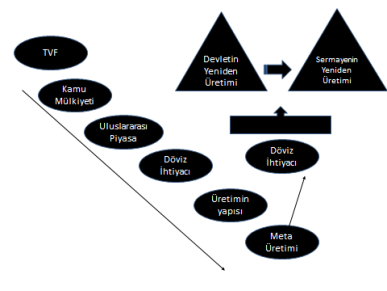

Türkiye gibi geç kapitalistleşen ülkelerde üretim süreci erken kapitalistleşen ülkelerden farklı olarak döviz biçiminde sermayeye bağımlıdır. Bunun nedeni nitelikli ürünlerin yani sermaye yoğun malların ülke içinde üretiminin ya kısıtlı olması ya da hiç olmamasıdır. Üretim ve dolayısıyla sermaye birikimi açısından oldukça önemli olan bu ürünlerin ithal edilmesi, bu ülkelerin döviz biçimde sermaye bağımlılığını ve ihtiyacını arttırmaktadır. Bu ihtiyaç tarihsel süreç içinde çeşitli biçimlerde karşılanmaya çalışılmıştır. Bu açıdan TVF kamusal alanlar ve doğal kaynaklar üzerinden uluslararası piyasalardan döviz biçiminde sermaye sağlama işlevini de amaçlayan bir araçtır. Böylece üretim sürecindeki bu ihtiyaç giderilmiş olacak, bu ise sermaye birikimi üzerinden devletin ve sermayenin yeniden üretimini sağlayacaktır diyebiliriz. 2020 başlarında yapılan bir düzenleme ile Varlık Fonu’na ve alt fonlara verilen sınırsız borçlanma yetkisi bunun en güncel uygulamasıdır. Bir finansallaşma aracı olan varlık fonu ile üretim ve dolayısıyla değer arasında içsel bağlantıyı aşağıdaki şekilde göstermek mümkündür.

Şekil 1. TVF ve İçsel Bağlantılar

Özetle Varlık Fonu’na kamunun elinde olan ve artık değer yaratan kaynaklar, daha önceden yaratılmış değerler, doğal kaynaklar, kamu arazileri ve diğer kamusal alanlar kaynak olarak aktarılmaktadır. Böylece yeni metalaşma alanlarının yaratılması sermaye ve devlet için önemli açılımlar sağlamayı amaçlamaktadır. Sermaye için yeniden değerlenme (re-volarizasyonu) ve gerçekleşme (realizasyon) olanakları arttırılmakta iken; her iki dinamik diğer yandan devletin kendi yeniden üretimi için gerekli olan kaynağa ulaşmasının koşullarını açığa çıkarmaktadır.

Sonuç

Çalışmada varlık fonlarının dünya ölçeğinde genel işleyişinden farklı olarak sermayenin genişleyen yeniden üretiminde gözlemlenen genel kriz eğiliminin sonucu olan devletin finans kısıtı ile bağlantılı olduğunu göstermeye çalıştık.

Türkiye gibi herhangi bir şekilde doğal kaynak zengini ya da ödemeler dengesi fazlası olmayan ülkeler için varlık fonları ülkenin sahip olduğu servetin (doğal kaynakların, işgücünün, kamuya ait yaratılmış değerlerin vs.) sermayeye dönüştürülerek, ülkenin sermaye birikimi için ihtiyaç duyduğu özellikle döviz biçiminde sermaye edinilmesine ve birikmiş sermaye için yeni değerlenme alanları yaratılmasına hizmet etmektedir. Daha da önemlisi sermayenin ihtiyacı olan bu değer yaratma gerçekleşmediğinde, devletin karşılaştığı finansal kısıtı aşmaya yönelik olduğunu söyleyebiliriz. Bu bağlamda Türkiye Varlık Fonu, servet olarak var olan varlıkların sermayeye dönüşmesini sağlayan bir araç olmuştur. Bu amaçla su kaynakları, ormanlar, meralar, kamu arazileri ve iştirakleri kullanılırken gerekli düzenlemelerin yapılması da zorunluydu. Varlık fonu statüsü gereği herhangi bir engelle karşılaşmadan tüm bu düzenlemelerin yapılmasını da sağlayan bir araç olarak gündeme gelmiştir.

TVF ile ülkenin kaynaklarının, kamusal ve doğal varlıklarının özelleştirmeler ve menkulleştirme yoluyla finansal piyasalara girmesi sağlanıp, ulusal ve özellikle uluslararası finans piyasalarından borçlanma şeklinde kaynak sağlanması hedeflenmektedir ki bu üretken ülkelerden artık değer transferi anlamına gelmektedir. Böylece politik ve ekonomik istikrarsızlıklar nedeniyle ülkeye girmeyen finansal kaynakların ülkeye çekilmesi söz konusu olacaktır. Bu kaynaklar dışında işsizlik fonu, bireysel emeklilik fonu ve hatta oluşturulsa kıdem tazminatı fonunun da varlık fonuna aktarılması gündeme gelmektedir. Böylece bir yandan da yine işçi sınıfının gelirlerinden fona ve dolayısıyla sermaye kesimine kaynak aktarılmış olacaktır. Yani bu kaynaklar ile sermayeye fon sağlanması söz konusu olacaktır. Bu fonlar özellikle kriz dönemlerinde kritik önem taşıyacaktır. Varlık fonu, daha önce devletin çeşitli kurumlar ve araçlar üzerinden yerine getirdiği işlevini ekonomik ve toplumsal olumsuz etkilerinin daha az olduğu, tepki toplamadan, daha hızlı ve denetim sorunu olmadan yerine getirmesini sağlama işlevi taşımaktadır. Diğer yandan görünürde tüm bu işlemleri özel kanunlara tabi bir anonim şirket vasfıyla yapmış olacaktır.

Başka bir açıdan TVF, devletin sermaye birikimi sürecinde genişleyen kaynak ihtiyacını gidermenin de bir aracı olarak kullanılmaktadır. Devlet sermaye birikimi sürecinde ortaya çıkan tıkanıklıkları giderirken toplumsal tepkinin ortaya çıkmaması için kullanılan yöntemlerin meşruiyetini de sağlamak zorundadır. Tüm bu süreçte devletin kendisi de kaynak kısıtına girmekte ve yeni kaynak yaratma yollarına başvurmaktadır. Varlık fonu devletin değerin toplumsallaşması ve kaynak ihtiyacı için kullanılan borçlanma, özelleştirme vs. gibi bütün araçları içermesi bağlamında da önemlidir.

Dolayısıyla Türkiye’de varlık fonu yukarıda işaret ettiğimiz gibi genelleşmiş birikim sürecine ait problemlerin, devleti ve dolayısıyla mevcut iktidarı zora soktuğu bir zaman diliminde açığa çıkmıştır. Türkiye Varlık Fonu bu değişim sürecinde bir olgu olarak yeni sorulara ve analizlere ihtiyaç duyan bir alanı oluşturmaktadır.

KAYNAKÇA

Akbulak S. ve Akbulak Y. (2008). Ulusal varlık fonları. Marmara Üniversitesi IIBF Dergisi, XXV (2).

Al-Hassan, A., Papaioannou, M., Skancke, M. ve Sung, C. C. (2013). Sovereign wealth funds: aspects of governance structures and investment management. IMF Working Paper, WP/13/ 231.

Althusser, L. (2009). Kriz yazıları. (Çev. A. Tümertekin). İstanbul: İthaki.

Altvater, E. (1999). Neoliberal karşı devrimin hiç de gizli olmayan çekiciliği. İktisat Dergisi, 396, 44-54.

Bremmer, I. (2009). State capitalism comes of age: the end of the free market?. Foreign Affairs, 88 (3 ), 40-55.

Bryan, D. (2015). Finansallaşma ve hanehalkı borçluluğu üzerine Dick Bryan’la söyleşi. Praksis, 38 (2), 213-223.

Clark, G. L., Dixon, A.D. ve Monk, A. H. B. (2013). Sovereign wealth funds: legitimacy, governance, and global power. New Jersey: Princeton University Press.

Csoma, R. (2015), Appreciation of the role of sovereign wealth funds in the global economy. Public Finance Quarterly, 2, 270-287.

De Soto, H. (2005). Sermayenin sırrı. (Çev. M. Aygen). Ankara: Liman Kitapları.

Dedeoğlu, E. (2017). Türkiye varlık fonu bu portföyü ile ne yapabilir?. Türkiye Ekonomi Politikaları Araştırma Vakfı.

Dixon A. D. ve Monk, A. H. B. (2016). A simple typology of sovereign development funds. In M. Rietveld & P. Toledano. (Ed.). The Frontiers of Sovereign Investment (pp. 83-100). US: Columbia University Press.

Dumenil, G. ve Levy, D. (2009). Kapitalizmin marksist iktisadı. (Çev. S. Pelek). İstanbul: İletişim Yayınları.

Ercan, F. (1997). Tarihsel ve toplumsal bir süreç olarak kapitalizm ve esneklik. 95-96 Petrol-İş Yıllığı içinde (ss. 661-693). İstanbul: Türkiye Petrol Kimya Lastik Sanayi İşçileri Sendikası.

Ercan, F., Yılmaz F. ve Gültekin-Karakaş D. (2016).Yeni Türkiye’nin değişen devlet ve sermaye ilişkilerini teşvik politikaları üzerinden okumak. T.Tören & M. Kutun (Der.). “Yeni” Türkiye? Kapitalizm, Devlet, Sınıflar içinde (ss. 128-205). İstanbul: Sosyal Araştırmalar Vakfı.

Ficova, A. (2015). Analysis of sovereign wealth funds: from asset allocations to growth. Global Journal of Management and Business Research, 15 (9).

Gourverneur, J. (2007). Kapitalist ekonominin temelleri: Çağdaş kapitalizmin marksist ekonomik tahliline giriş. (Çev. F. Başkaya). Ankara: İmge Kitabevi.

Güçlü, M. (2018). Ulusal varlık fonları: Türkiye ekonomisi için bir değerlendirme. Ege Stratejik Araştırmalar Dergisi, 9 (1), 39-53.

http://dx.doi.org/10.18354/esam.336762.

Haberly, D. (2011). Strategic sovereign wealth fund investment and the new alliance capitalism: a network mapping investigation. Environment and Planning, 43, 1833-1852.

Helleiner E. ve Lundblad, T. (2008). States, markets, and sovereign wealth funds. German Policy Studies, 4 (3), 59-82.

Helleiner, E. (2009). The geopolitics of sovereign wealth funds:an introduction. Geopolitics, 14 (2), 300-304.

Holloway, J. ve Picciotto, S. (2004). Sermaye ve devlet. S. Clarke (Ed.). Devlet Tartışmaları: Marksist Bir Devlet Kuramına Doğru içinde (ss. 136-149). Ankara: Ütopya.

IFSWF. (2017). Dealing with disruption: IFSWF annual review 2017. Retrieved January 14, 2019, from

http://www.bafficarefin.unibocconi.eu/wps/wcm/connect/ae2aa273-def5-431e-820a-257d0a0cf4cc/ıfswf_annual_revıew_2018.pdf?mod=ajperes&cvıd=miyjtvo

Karagöl, E.T. ve Koç Y.E. (2016). Dünyada ve Türkiye’de varlık fonu. SETA. Sayı:169.

Karahanoğulları, Y. (2009). Türkiye’de “devletin mali krizleri”. Praksis, 9, 247-276.

Kayıran, M. (2016). Türkiye varlık fonu’nun kuruluş amaçları ve yapısı üzerine bir değerlendirme. Eğitim Bilim Toplum Dergisi,14, 55-90.

Konukman A. ve Şimşek O. (2017). Ulusal varlık fonları ve Türkiye uygulaması. Çalışma ve Toplum, 4, 1913-1944.

Lenihan, A.T. (2014). Sovereign wealth funds and the acquisition of power. New Political Economy, 19 (2), 227-257.

Lyons, G. (2007). State capitalism: the rise of sovereign wealth funds. Journal of Management Research, 7 (3), 119-146.

Marx, K. (2016). Louis Bonaparte’in 18 brumaire. (Çev. E. Özalp). İstanbul: Yordam Kitap

O’Connor, J. (1973/2009). The fiscal crisis of the state. USA: Transaction Publishers.

Özkul, İ. (2017). 11 soruda tüm yönleriyle Türkiye varlık fonu. www.dunya.com

Resmi Gazete. (2016, 26 Ağustos). Türkiye varlık fonu yönetimi anonim şirketinin kurulması ile bazı kanunlarda değişiklik yapılmasına dair kanun. No: 29813.

Rozanov, A. (2005). Who holds the wealth of nations. Central Banking Journal, 15(4), 52-57.

Sabah (2018, 13 Eylül). Varlık fonu başkan Erdoğan’a bağlandı. 15 Haziran 2019 tarihinde https://www.sabah.com.tr/ekonomi/2018/09/13/varlik-fonu-baskan-erdogana-baglandi adresinden alınmıştır.

Sabah. (2016, 14 Ekim). Varlık fonu’nda hedef 300 milyar $. 17 Ocak 2019 tarihinde https://www.sabah.com.tr/ekonomi/2016/10/14/varlik-fonunda-hedef-300-milyar- adresinden alınmıştır.

Şimşek, O. (2015). Yeni devlet kapitalizminin yükselişi: küresel ekonomi-politik. Atılım Sosyal Bilimler Dergisi, 5 (2), 106-144.

Şimşek, O. (2017). Çin yatırım şirketi özelinde finansal küreselleşmede devlet sermayesi: ulusal varlık fonları. Fiscaoeconomia, 1 (1), 58-76.

Sun, X., Li, J., Wang, Y. ve Clark, W. (2014). China’s sovereign wealth funds’ investments in overseas energy: the energy security perspective. Energy Policy, 65, 654-661.

Sweezy, P. M. (2007). Kapitalist gelişme teorisi. (Çev. G. Akalın). İstanbul: Kalkedon Yayınları. (Özgün Çalışma 1946).

SWFI (2017). What is a Sovereign Wealth Fund?. Retrieved August 22, 2019, from https://www.swfinstitute.org/research/sovereign-wealth-fund

Türkiye Varlık Fonu. 07 Ocak 2019 tarihinde http://turkiyevarlikfonu.com.tr adresinden alınmıştır

Yalçıner, K. ve Sürekli, A. M. (2015). Ekonominin çeşitlendirilmesinin bir aracı olarak ulusal refah fonu modelinin Türkiye ekonomisi açısından uygulanabilirliği. Gazi Üniversitesi İ.İ.B.F. Dergisi, 17, 1-29.

228

[1] Bu çalışma 2019 yılında Mersin Üniversitesi Sosyal Bilimler Enstitüsü’nde tamamlanan “Sermaye Birikim Sürecinde Değer Para Finansallaşma: Varlık Fonu” başlıklı doktora tezinden yararlanarak hazırlanmıştır.

[2] Arş. Gör. Dr. Mersin Ünv. İktisadi ve İdari Bilimler Fakültesi/İktisat Bölümü

Makale Geliş Tarihi:24.08.2020- Makale Kabul Tarihi:12.10.2020

[3] “Devletin finans/finansal kısıtı” kavramı, burada devletin kaynak kısıtı/kaynak yaratma sorunu ve dolayısıyla devletin bu kısıt nedeniyle olası bir mali krize girmesi bağlamında kullanılmaktadır. Kavram tarihsel olarak farklı dönemlerde farklı biçimlerde kullanılmıştır. Bu çalışmada devletin yeniden üretimi kavramı üzerinden ancak konumuzla bağlantılı olarak daha sınırlı bir alanı işaret eden devletin finansal/mali kısıtı kavramı kullanılacaktır.

[4] Devletin mali kriz kavramına diğer katkılar ve giderilmesinde kullanılan diğer araçlar için Demir, 2019, Mersin Üniversitesi Sosyal Bilimler Enstitüsü, yayınlanmamış doktora tezi.

[5] Hollanda hastalığı: 1960’lı yıllarda Hollanda’da doğal gaz keşfi ile yüksek döviz girişinin olması sonucu yerli paranın değerlenmesi ve ithalatın ucuzlayıp artması sonucu yatırımların ticarete konu diğer üretim alanlarından çekilip söz konusu kaynağa yönlendirilmesi sonucu üretimin azalmasıdır (Güçlü, 2018: 41).

[6] Özel mülkiyetli olan, bazı durumlarda devletin küçük hissesinin olduğu, ancak devlet tarafından desteklenen ve bu anlamda hem ulusal hem de küresel kapitalizmde önemli yer tutan şirketlerdir. Samsung, Huawei, Lenova, Exxon Mobil, Volkswagen, Airbus bunların bazılarıdır (Şimşek, 2015: 124)

[7] Varlığa dayalı İslami finansman aracı olup, kira sertifikaları olarak da adlandırılmaktadır.