|

Araştırma Makalesi |

Emre KAYA1

ORCID: 0000-0002-6356-4300

Özgür SARAÇ2

ORCID: 0000-0001-8029-6646

DOI: 10.54752/ct.1241228

Öz: Türkiye’de 2021’in son ayında ücret artış oranları için aralık ayı enflasyon verileri beklenirken Hükümet tarafından Gelir Vergisi ve Damga Vergisi kanunlarına getirilen bir düzenlemeyle brüt ücretin bir kısmı istisna kapsamına alınır ve ücretlere enflasyon rakamlarına ek ve örtülü olarak bir zam yapılır. Esas olarak çalışanların ücretlerini ilgilendirse de bu düzenleme, işverenlerin işgücü talebi neticesinde katlandıkları maliyetleri de oransal olarak azaltıcı niteliktedir. Buna göre, getirilen istisnalar brüt ücreti kapsasa da brüt ücret, işverenlerin maliyetidir. İşverenlerin işçilere yaptıkları ücret ödemeleriyle yasalar gereği işçiler adına ödemek zorunda oldukları bazı yükümlülükler, brüt ücretin unsurlarıdır. İşverenlerin her bir işçi istihdamı karşılığında ücret ödemesi dışında üstlenmek zorunda oldukları bu maliyetler, vergi takozu olarak adlandırılır. Türkiye, iki yılda bir yayınlanan OECD verilerine göre 2020 yılında tüm ücret seviyeleri için yüzde 38,8 ortalama vergi takozu oranıyla, grup ortalamasının iki puan üzerindedir. Asgari ücrete getirilen vergi istisnasının vergi takozunu azaltıcı etkisinin olacağı ve bunun OECD ortalamasının altında gerçekleşeceği tahmin edilmektedir. Bu çalışmada 2020 yılına kadar olan dönemde Türkiye’nin vergi takozu istatistikleri ele alınarak (i) 2022 yılının Ocak ayı itibariyle getirilen asgari ücret istisnası sayesinde vergi takozu oranın düşeceği, lakin istisna nedeniyle ödenmeyen vergi doğrudan net ücretlere yansıdığından işverenin lehine sonuç doğurmayacağı, (ii) hem vergi takozu oranının hem de işveren maliyetini azaltılması için brüt ücret içerisinde yer almayan yasal kesintilerde indirim yapılması gerektiği ve (iii) asgari ücret istisnasının çalışanların asgari ücretlileşmesi yolunda etkiler doğuracağı ve gelir dağılımında adaleti bozucu nitelikte olacağı savunulmuştur.

Anahtar Sözcükler: Vergi Takozu, Asgari Ücret İstisnası, İstihdam Artışı

Estimated Effects of the 2022 Minimum Tax Wedge Exclusion on the Tax Wedge in Turkey

Abstract: While waiting for December inflation data for wage increase rates in Turkey in the last month of 2021, a part of the gross wage is included in the exemption with a regulation brought by the Government to the Income Tax and Stamp Tax laws, and an implicit increase is made to the wages in addition to the inflation figures. Although it mainly concerns the wages of the employees, this regulation also proportionally reduces the costs incurred by the employers as a result of the labor demand. Accordingly, although the exceptions include the gross wage, the gross wage is the employer's cost. Some of the obligations that employers have to pay on behalf of workers, as required by law, are elements of gross wage. These costs, which employers have to undertake other than paying wages for each worker employment, are called tax wedges. According to OECD data published biennially, Turkey is two points above the group average with an average tax wedge rate of 38.8 percent for all wage levels in 2020. It is estimated that the tax exemption brought to the minimum wage will have a reducing effect on the tax wedge and this will be below the OECD average. In this study, Turkey's tax wedge statistics for the period until 2020 are taken into account, (i) thanks to the minimum wage exemption introduced as of January 2022, the tax wedge rate will decrease, but the tax not paid due to the exemption will not result in favor of the employer since it directly reflects on net wages, (ii) It has been argued that legal deductions that are not included in the gross wage should be reduced in order to reduce both the tax wedge rate and the employer's cost, and (iii) the minimum wage exemption will have effects on the minimum wage of the employees and will distort the justice in the income distribution.

Keywords: Tax Wedge, Minimum Wage Exemption, Increase in Employment

Giriş

Ücretler, 193 sayılı Gelir Vergisi Kanunu’na göre gelirin bir unsurudur. Esas olarak beyanla tarh edilen gelir, içerdiği unsurlara göre farklı usullerle tarh edilebilir. Ücretler üzerinden alınan vergiler de genel olarak beyanen tarh edilir ve buna göre bir işçi istihdam eden işveren, vergi sorumlusu sıfatıyla işçinin brüt ücretini vergi dairesine beyan ederek o işçi adına oluşan vergiyi vergi dairesine öder. Teorik açıdan bu ilişkide işçi mükellef, işverense vergi yüklenicisi konumundadır. Ücretlinin brüt ücretinden kesilen gelir vergisi, tevkifat yoluyla işçinin eline geçmeden kaynakta kesilir. Diğer taraftan birden çok ücret geliri ya da gelirin diğer unsurlarını elde edenler için, beyan ettikleri gelirlerinin yıllık safi tutarı üzerinden gelir vergisi hesaplanır.

Ücretlerden kesilen vergilerde vergi sorumlusu işverenken mükellef, geliri elde eden çalışandır. Çalışanın brüt ücretinden kesinti yapılarak ödenen vergi, çalışanın eline geçmediğinden çalışanlar psikolojik olarak ödedikleri verginin baskısını hissetmezler (Kitapçı, 2013: 128). Uygulamada da bir işçi brüt ücretinin ne olduğuyla değil, eline geçecek parayla, yani net ücretiyle ilgilenir ve ona göre işgücünü arz eder (Kahraman, 2003: 3). Lakin işverenler için durum böyle değildir. Tevkifat usulüyle kesilen vergiler, işçiler adına işveren tarafından ödendiğinden işverenler, işçileri adına ödedikleri vergilerin psikolojik baskısı altına girerler. Vergi sorumlusu olan işverenlerin vergi yükümlülerine yaptığı ödemeleri gider olarak yazabilmesi için bunları belgelemesi ve muhasebe kayıtlarında göstermesi gerekir (Ejder ve Şahan, 2004: 51). Bu nedenle ücretlerden alınan verginin kim adına ödendiğiyle ilgilenildiğinde ücret vergisi (labour tax) ve bu verginin kim tarafından ödendiğiyle ilgilenildiğinde istihdam vergisi (employment tax) ile karşılaşılır. İstihdam vergilerinin sebep olduğu psikolojik baskı, işverenlerin yatırım ve istihdam kararlarını değiştiren bir etkendir (Ay, 2012: 326). Öte yandan işverenler açısından oluşan bu durum işçilik maliyetlerini arttırır, vergi kaçakçılığı, kayıt dışı ekonomi ya da merdiven altı üretim gibi önemli sorunları ortaya çıkarır (Nar, 2015: 686).

İşçiler adına ödenen Gelir Vergisi, işverenlerin işgücü talebi karşılığında katlanması gereken maliyetlerden sadece biridir. Bunun dışında işverenlerin her bir işçi istihdamı için katlanması gereken maliyetler arasında başkaca direkt maliyetler de bulunur ve bunlar kanunlarla belirlendiğinden kesinlik arz eder. Direkt maliyetler (i) işçiye ödenen ücret, (ii) gelir ve damga vergileri, (iii) işçi ve işveren sosyal güvenlik kesintileriyle (iv) işsizlik sigortası kesintilerinden oluşur. Bunlardan işçiye ödenen ücret dışında kalanlar vergi takozu olarak adlandırılır (Uşun, 2019: 436). Vergi takozu, her bir işçi istihdamı nedeniyle işverenin katlanmak zorunda olduğu net ücret dışındaki yasal yükümlülükler olarak da tanımlanır (Şen ve Sağbaş, 2016: 278). Vergi takozu, işçi için ödenen vergi ve sosyal güvenlik kesintisi toplamının işçinin işverene olan toplam maliyetine bölünerek oransal olarak da ifade edilebilir (Şenyüz, 2007: 67). İşverenlerin katlandıkları endirekt maliyetler, vergi takozuna dahil değildir. Örneğin işçinin kullanımına sağlanan özel taşıt ya da personel servisi hizmeti, işyerinde verilen yemek hizmeti, ayni yardımlar, işçi kıyafetleri ve ekipmanları, kıdem tazminatı giderleri vergi takozunun tanımına girmez.

Giriş ve sonuç bölümleri haricinde bu çalışma üç bölüm şeklinde planlanmıştır. Birinci bölümde Türkiye’deki vergi takozu, OECD verileriyle karşılaştırılacak ve öne çıkan farklılıklar tespit edilerek durum tespiti yapılacaktır. İkinci bölümde 2020 yılı verileri üzerinden asgari ücret ve farklı bir ücret seviyesi üzerinden vergi takozunun nasıl hesaplandığı ele alınacak ve ücret artışının vergi takozuna etkisi değerlendirilecektir. Üçüncü bölümde 2021 yılı sonunda yapılan asgari ücret istisnasının 2022 yılı itibariyle vergi takozu üzerinde meydana getirdiği farklılıklar, yine asgari ücret başta olmak üzere farklı ücret seviyeleri üzerinden incelenecek ve bir vergi avantajı olan asgari ücret istisnasının işçi ve işvereni ne şekilde etkileyeceği değerlendirilecektir.

Türkiye’de Vergi Takozu

Türkiye’de ücretlerin düzenleniş ve ödeniş biçimleri, dönemsel periyodlara ayrılabilecek şekilde birbirinden farklılık arz eder. Lakin uygulanan sistemin temeli görece istikrarlıdır. Ücretlerden yapılan kesintilerde dört temel rehber bulunur. Bunlar (i) 193 sayılı Gelir Vergisi Kanunu (GVK), (ii) 5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunu (SSGSSK), (iii) 4447 sayılı İşsizlik Sigortası Kanunu (İSK) ve (iv) 488 sayılı Damga Vergisi Kanunu (DVK) dır. Ücretlerden yapılan yasal kesintilerdeki tüm değişiklikler, bu kanunlar üzerinde yapılan düzenlemeler sonucunda oluşur. GVK’nin 103. maddesi, SSGSSK’nin 80-82. maddeleri ve İSK’nin 49. maddesi; kesintiye esas alınacak ücreti ve kesinti oranlarını belirler. Yapılan kesintilerin vergi matrahları ve oranlarındaki değişiklikler, çalışma başlığımız olan vergi takozunu da değiştirir. Ayrıca 01.01.2022 tarihinden itibaren uygulanmakta olan asgari ücret istisnası da Gelir Vergisi ve Damga Vergisi üzerinden vergi takozunu değiştirici yönde etkileyecektir.

Vergi takozunun tanımına giren kesintiler, birbirinden farklı oranlarda ve farklı tutarlar üzerinden gerçekleşir. Türkiye’de sosyal güvenlik primleri yüzde 14 işçi payı ve yüzde 20,5 işveren payından oluşur. Bunun yanında işsizlik sigortası primleri için de yüzde 1 işçi payı ve yüzde 2 işveren payı ayrıca hesaplanır. Her ikisi için de primler, prime esas kazanç üzerinden alınır ve brüt ücret, prime esas kazancı ifade eder. Damga vergisi de yüzde 0,759 oranıyla brüt ücret üzerinden hesaplanır. Gelir vergisiyse yüzde 15 oranıyla başlayarak artan oranlı tarifeyle, brüt ücretten işçi primlerinin çıkarılmasıyla bulunan tutar üzerinden alınır3.

Türkiye’de vergi takozu, herhangi bir teşvik ya da istisna dikkate alınmadığında brüt ücretlerin en az yüzde 53’ü kadardır. Bunun içindeki yüzde 30, brüt ücretin içerisinde yer alırken yüzde 23, brüt ücrete ek olarak işveren tarafından ayrıca katlanılması gereken maliyet olarak ortaya çıkar. Vergi takozu, artan oranlı gelir vergisi nedeniyle yüksek ücret seviyelerinde brüt ücretin yüzde 80’ine kadar yükselebilir. 2021 yılının sonuna kadar durum böyleyken 2022 yılı başından itibaren ücretin asgari ücret kadar olan kısmının gelir ve damga vergilerinden istisna tutulması, vergi takozunu düşürücü yönde etkileyecektir. Lakin vergi takozu oranında da meydana gelmesi kaçınılmaz olan bu düşüş, sigortalının net ücretindeki artışı karşılamıştır. Özetle bu düşüşün işverenin maliyetine bir avantajı olmamıştır.

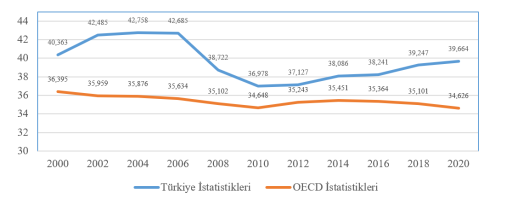

Vergi takozu, farklı nitelikteki değişkenler üzerinden hesaplanan yükümlülüklerin toplamı olduğundan (i) uygulanan oranlar (ii) ele alınan matrahlar ve (iii) matrah içeriklerinde yapılan değişiklikler, vergi takozuna doğrudan etki eder. Bu nedenle vergi takozu hesaplarını etkileyen bolca değişken ve bunlar kapsamında ortaya çıkabilen onlarca detay bulunur. OECD iki yılda bir hazırladığı raporla üyesi olan ülkelerdeki vergi takozu istatistiklerini yayınlar ve bu alanda çalışanlara karşılaştırma yapma imkanı kazandırır. 2000-20 yılları arasında Türkiye ve OECD ortalaması yönüyle yaşanan süreç, aşağıdaki Grafik 1 yardımıyla izlenebilir.

Grafik 1: OECD ve Türkiye’nin Vergi Takozu Verileri, 2000-2020

Kaynak: https://data.oecd.org/tax/tax-wedge.htm, (Erişim: 08.03.2022).

Grafikten elde edilen ilk bilgi, Türkiye’deki vergi takozunun OECD ortalamasından yüksek olmasıdır. Bu, uluslararası iş dünyası rekabeti açısından Türkiye’deki işverenlerin dezavantajlı olduğunu gösterir. Bu tespite yüksek vergi takozunun ülkeye doğrudan yabancı yatırım çekmeyi de zorlaştırdığı eklenebilir.

Grafikte dikkati çeken ikinci bilgi, OECD ortalamasından elde edilecek trend negatif eğimliyken Türkiye’deki trendin kırılmalı olmasıdır. Türkiye’de 2006’dan sonra başlayan azalmanın temel belirleyicilerinden biri, yasal çerçevede yapılan değişikliktir. Buna göre, 2006 yılında kabul edilen ve 01.10.2008 tarihinden itibaren tamamen yürürlüğe giren 5510 sayılı SSGSSK, vergi takozunun azalmasında etkili olmuştur. Zira 5510 sayılı Kanunla birlikte uzun vadeli sigorta kollarından sağlanan yardımların (yaşlılık, malullük ve ölüm aylıkları) maaş bağlama katsayıları değiştirilmiştir. Önceki kanun döneminde yüksek prim ödeyenler bunun karşılığında yüksek emeklilik maaşı alabiliyorken bundan böyle yüksek prim ödeyenler önceki sisteme göre daha düşük maaş alacaklardır. Bu ise işçilerin ve işverenlerin -belki de kayıtdışılığa da başvurarak- düşük prim ödemek için ücretleri düşük gösterme çabalarına girmelerine yol açmıştır. Türkiye’deki vergi takozunun düşmesine yol açan diğer bir belirleyiciyse 2008 yılında getirilen yüzde 5’lik SGK işveren hissesi prim desteğidir. Ayrıca 2008 Küresel Kriziyle işyerlerinin kapanma oranlarında ve işsizlik oranlarında artış yaşanması, faaliyetlerine devam edebilen işverenlerin ücretleri baskılamasına yol açmış ve bu, düşen vergi takozunda etkili olan bir diğer belirleyici olmuştur.

Diğer taraftan 2007 yılında gelir vergisi yönünden de bir düzenleme yapılmıştır. Yapılan bu düzenleme asgari geçim indirimi olarak adlandırılır. Asgari geçim indirimiyle vergi iadesinden vazgeçilmiş, çalışanların ailevi durumlarını dikkate alan bir vergiden indirim (dekot) sistemi getirilmiştir. Asgari geçim indirimi, çalışanlar adına ödenmesi gereken gelir vergisinden değişen oranlarla indirim yapılmasını, yapılan indirimin de çalışanın net ücretine eklenmesini gerektirir. İşverenin, işçisi adına ödemesi gereken gelir vergisinin bir kısmını ödememesi, vergi takozu oranının düşmesini sağlayan üçüncü etkendir. Ancak vergi takozu oranında meydana gelen düşüş, yanıltıcıdır. Zira asgari geçim indirimi nedeniyle işverenin ödemediği vergi miktarı, işçinin net ücretine eklenir ve dolayısıyla işçiye ödenir. SGK işveren prim desteği, işverenin yasal yükümlülüklerden kaynaklı maliyetini reel olarak da düşürürken, asgari geçim indirimi işverenin yasal yükümlülüklerden kaynaklı maliyetini sadece oransal olarak düşürür.

Grafikte dikkati çeken bir diğer bilgi, 2012 yılından sonra vergi takozunun düşük, lakin düzenli olarak artması, yani trendin pozitif eğim kazanmasıdır. Kanaatimizce buna sebep, Gelir Vergisi dilimlerinin cari enflasyon oranından düşük olacak şekilde güncellenmesidir. Örnek vermek gerekirse 2013 yılı TÜFE oranı yüzde 7,4 iken gelir vergisinin ilk dilimi yüzde 2,8 genişletilmiştir. Benzer düzenleme şekli devam eden yıllarda da yer yer tekrarlanmıştır.

Tablo 1: Türkiye’deki TÜFE ve Gelir Vergisi Tarifesindeki Artış Oranları, 2013-2021

|

Yıllar |

TÜFE Oranı |

Tarife Artış Oranı |

|

2013 |

7,40 |

2,80 |

|

2014 |

8,17 |

9,09 |

|

2015 |

8,81 |

5,00 |

|

2016 |

8,53 |

3,17 |

|

2017 |

11,92 |

13,85 |

|

2018 |

20,30 |

21,62 |

|

2019 |

11,84 |

22,00 |

|

2020 |

14,60 |

9,09 |

|

2021 |

36,08 |

33.33 |

Kaynak: TÜİK verileri ve yıllık Gelir Vergisi tarifeleri kullanılarak tarafımızca hazırlanmıştır.

Tablodan görüleceği üzere Gelir Vergisi tarifesinin ilk diliminde 2013’te yapılan eksik değerleme uygulamasına 2015, 2016, 2020 ve 2021 yıllarında da devam edilmiştir. Arada yapılan tersi yönlü uygulamalarsa 2013 yılında oluşan kümülatif etkinin tesiriyle bertaraf edilmiş ve ücretler hissettirilmeden üst dilimlere sürüklenerek daha etkili şekilde vergilendirilmiştir. Literatürde buna soğuk artan oranlılık denilmektedir. Soğuk artan oranlılığın vergi takozu yönüyle oluşturduğu etkiyse tahmin edileceği üzere vergi takozunun yükselmesi şeklinde olmuştur.

Ücret Seviyelerine Göre Vergi Takozunun Değişimi

Yayınlanan verilerin gerek OECD ortalaması ve gerekse Türkiye açısından tüm ücret seviyelerini kapsayacak şekilde hazırlanması, yani asgari ücretli çalışanlarla asgari ücretten yüksek ücret geliri elde edenlerin aynı grafikte gösterilmesi, ücret farklılıkları yönüyle değerlendirme yapma imkanını kısıtlamaktadır. Gelir Vergisinin artan oranlı olması sayesinde asgari ücretlilerle yüksek ücretler, farklı oranlar üzerinden vergilendirildiğinden vergi takozu verileri birbirinden farklılaşır. Buna göre asgari ücretliler için oluşan vergi takozu, OECD ortalamasının altında ya da üstünde olabilir. Benzer durum asgari ücretten yüksek olan ücret gelirleri içinde söz konusudur. Bu durumların açığa çıkarılmasının bir yolu konuyu modeller yardımıyla incelemektir. Bunun için aşağıda geliştirilen modeller üzerinden değerlemeler yapılmıştır.

Model 1: 2020 yılının tüm aylarında asgari ücretle çalışan, bekar ve çocuğu olmayan bir işçinin aylık ve yıllık bazda net ücretiyle işverene olan maliyeti şöyledir:

|

Değişkenler |

Aylık, TL |

Yıllık, TL |

|

Brüt Ücret [A] |

2.943,00 |

35.316,00 |

|

Prime Esas Kazanç [A] |

2.943,00 |

35.316,00 |

|

SGK İşçi Payı [B=A x 0,14] |

412,02 |

4.944,24 |

|

İşsizlik Sigortası İşçi Payı [C=A x 0,01] |

29,43 |

353,16 |

|

SGK İşveren Payı [D=A x 0,205] |

603,31 |

7.239,78 |

|

İşsizlik Sigortası İşveren Payı [E=A x 0,02] |

58,86 |

706,32 |

|

Damga Vergisi Matrahı [A] |

2.943,00 |

35.316,00 |

|

Damga Vergisi [F= A x 0,0759] |

22,34 |

268,05 |

|

Gelir Vergisi Matrahı [H= A – (B+C)] |

2.501,55 |

30.018,60 |

|

Gelir Vergisi [J= H x Bulunulan Dilimin Oranı] |

375,23 |

4.903,72 |

|

Net Ücret [L= A- (B+C+F+H) + (G+K)] |

2.103,98 |

24.846,83 |

|

İşveren Maliyeti [M= A+D+E] |

3.605,17 |

43.262,10 |

|

Vergi Takozu [N= (B+C+D+E+F+J) – (G+K)] |

1.501,19 |

18.415,27 |

|

Vergi Takozu Oranı (Yüzde) [O= N / M] |

41,64 |

42,57 |

|

AGİ [P= (A x 12) x (0,15 x 0,50) / 12] |

220,73 |

2.648,70 |

Model 1’de asgari ücretli bir işçiye ödenen ücret ve bu işçinin işverene maliyeti gösterilmiştir. Buna göre asgari ücretli bir işçi için vergi takozu oranı yüzde 42,57’dir. Bu oranın içerisinde herhangi bir teşvik ya da istisna yoktur. Lakin 5510 sayılı Kanun’da yer alan yüzde 5’lik genel teşvikten tüm işverenlerin yararlandığını varsayarsak, SGK işveren payından da yüzde 5 oranında genel teşvikin indirilmesi gerekir4. Söz konusu teşvike isabet eden tutarın indirilmesiyle vergi takozu, yüzde 40,12’ye geriler. Uygulamada yer alan diğer teşvikler ve istisnalar da dikkate alındığında bu oranın daha da azalacağı açıktır. Lakin tüm verileri elde etme olanağı olmadığından bu kısımda sadece genel teşvik dikkate alınarak yorum yapılmıştır.

Model 2: 2020 yılının tüm aylarında aylık 10.000 TL brüt ücretle çalışan, bekar ve çocuğu olmayan bir işçinin aylık ve yıllık bazda net ücreti ile işverene maliyeti aşağıdaki gibidir:

|

Değişkenler |

Aylık, TL |

Yıllık, TL |

|

Brüt Ücret [A] |

10.000,00 |

120.000,00 |

|

Prime Esas Kazanç [A] |

10.000,00 |

120.000,00 |

|

SGK İşçi Payı [B=A x 0,14] |

1.400,00 |

16.800,00 |

|

İşsizlik Sigortası İşçi Payı [C=A x 0,01] |

100,00 |

1.200,00 |

|

SGK İşveren Payı [D=A x 0,205] |

2.050,00 |

24.600,00 |

|

İşsizlik Sigortası İşveren Payı [E=A x 0,02] |

200,00 |

2.400,00 |

|

Damga Vergisi Matrahı [A] |

10.000,00 |

120.000,00 |

|

Damga Vergisi [F= A x 0,0759] |

75,90 |

910,80 |

|

Gelir Vergisi Matrahı [H= A – (B+C)] |

8.500,00 |

102.000,00 |

|

Gelir Vergisi [J= H x Bulunulan Dilimin Oranı] |

1.275,00(*) |

23.010,00 |

|

Net Ücret [L= A- (B+C+F+H) + (G+K)] |

7.149,10 |

78.079,20 |

|

İşveren Maliyeti [M= A+D+E] |

12.250,00 |

147.000,00 |

|

Vergi Takozu [N= (B+C+D+E+F+J) – (G+K)] |

5.100,90 |

68.920,80 |

|

Vergi Takozu Oranı (Yüzde) [O= N / M] |

41,64 |

46,88 |

|

AGİ [P= (A x 12) x (0,15 x 0,50) / 12] |

220,73 |

2.648,70 |

(*) Bu tutar birinci aya denk gelen tutar olduğundan tarifenin ilk dilim oranı olan yüzde 15 kullanılarak bulunmuştur. Ücretlerde aylık toplamlar dönem içinde tarifenin üst dilimlerine girebildiğinden doğal olarak yıllık tutarlar farklılaşmaktadır.

Asgari ücretten fazla (aylık 10.000 TL) ücret alan bu işçi için vergi takozu oranı yüzde 46,88’dir. Genel teşvikin uygulanmasından sonraki oransa yüzde 44,62’e gerilemektedir.

Verilen bu iki model üzerinden sınandığında vergi takozunun daha yüksek ücret seviyelerinde artış gösterdiği görülür5. Diğer bir ifadeyle ücret seviyesiyle vergi takozu arasında pozitif yönlü bir ilişki bulunur. Bu, işçilerin ücret seviyeleri artıkça işverenlerin işgücü talebi nedeniyle katlandıkları yasal yükümlülüklerin oranının artması anlamına gelir. Bunun sebebi, Gelir Vergisinin artan oranlı tarifeye sahip olmasıdır. Lakin burada dikkat edilmesi gereken en önemli husus, bir yandan vergi takozu oranı artarken diğer yandan da işverenin ödediği net ücretin azalmasıdır. Aslında işverenin toplam işgücü talebinin maliyeti yine aynı kalır. Değişen tek şey, işverenin yaptığı toplam ödemenin içindeki net ücretle yasal yükümlülüklerin paylarının değişmesidir. Buna göre, net ücret azalırken yasal yükümlülük ödemeleri artar. Şunu da belirtmek gerekir ki, hizmet sözleşmesi brüt ücret üzerinden yapılırsa işverenin maliyetlerinde artış yaşanmaz. Bunun sebebi artan Gelir Vergisi miktarının çalışanın brüt ücretinden karşılanacak olmasıdır. Hizmet sözleşmesinin net ücret üzerinden yapılması halindeyse artan Gelir Vergisi miktarı, çalışanın net maaşından düşülemeyeceği için artış miktarını işveren karşılayacaktır. Bu da işverenin maliyetinin artmasına yol açacaktır.

Ücretlerin vergilendirilmesi ve vergi takozuyla ilgili bir diğer konuysa asgari geçim indirimi (AGİ) uygulamasıdır. Verilen modellerdeki net ücretler, 2021 yılının sonuna kadar uygulaması devam eden AGİ uygulamasını içermemektedir. Esas itibariyle AGİ, ücretin bir unsuru olmayıp vergi iadesi sayılabilecek bir uygulamadır. AGİ tutarı işveren tarafından işçiye ödenmektedir, lakin bu tutar işverenin işçi adına ödeyeceği Gelir Vergisinden de düşülmektedir. Dolayısıyla AGİ, Gelir Vergisinin iade edilen kısmı olması ve sonuç olarak iade edilen kısmın işçiye ödenmesi nedenleriyle vergi takozunun içerisine girmektedir.

2022 Yılı Düzenlemesi Olan Asgari Ücret İstisnasının Vergi Takozuna Etkisi

Türkiye’de asgari ücret seviyesi, çalışanların refahının ölçülmesinde önemli bir göstergedir. DİSK’in 2021 yılı için yayınladığı bir rapora göre asgari ücret ve altında ücret alan işçiler, Türkiye’deki toplam çalışanların yüzde 34’ünü oluşturur6. Çalışanların üçte birini doğrudan ilgilendirmesi nedeniyle, asgari ücret üzerinde yapılan her düzenleme önem arz eder. Asgari ücret, diğer çalışanların ücret seviyelerinin belirlenmesinde de önemli bir parametredir. 2021 yılının sonlarına doğru Türkiye’de alım gücünün oldukça düşmesi neticesinde asgari ücrete yapılan zam dışında ayrıca ücretlerin asgari ücret kadar olan kısmının vergi dışında bırakıldığı açıklanmıştır. Bu, tüm çalışanları ve işverenleri doğrudan ilgilendiren nitelikte bir düzenlemedir. Diğer taraftan bu düzenleme, vergi takozunun düşmesini sağlayacak niteliktedir.

En genel haliyle asgari ücret için şu türden tespitler yapılabilir: İşverenlerle işçiler, aralarında yapacakları hizmet sözleşmesiyle ücret tutarını serbestçe belirleyebilir. Lakin belirlenen bu tutar kanunlarla belirlenen alt sınırın altına düşemez. Bu alt sınır, asgari ücret olarak adlandırılır ve ülkemizde Asgari Ücret Tespit Komisyonu tarafından her yıl için ayrı ayrı belirlenir. Asgari ücretin günlük belirlenmesi esas olmakla birlikte Komisyon, aylık asgari ücreti brüt ve net olarak ayrıca belirler. Buna göre, 2022 yılı için günlük brüt asgari ücret 166,80 TL, aylık brüt asgari ücret 5.004,00 TL, aylık net asgari ücretse 4.253,40 TL olarak belirlenmiştir.

25.12.2021 tarihli ve 31700 sayılı Resmi Gazetede yayımlandığı haliyle, 193 sayılı Gelir Vergisi Kanunu’nun 23. maddesinde, asgari ücretten SGK primi ve işsizlik primi düşüldükten sonra kalan kısmı, Gelir Vergisi matrahının dışında bırakılır. Bununla birlikte 488 sayılı Damga Vergisi Kanunu’nda da düzenleme yapılır ve ücretlerden kesilen damga vergilerinde, Damga Vergisi matrahının brüt asgari ücrete denk gelen kısmı istisna tutulur. İlgili düzenlemeler, 2022 yılı başından itibaren uygulanmak üzere yürürlüğe konur. Bu düzenlemeyle birlikte Türkiye’de uzun yıllar tartışma konusu olan asgari ücret, gelir vergisinden istisna olur ve asgari ücret istisnası olarak anılmaya başlar. Hükümetin bu icraatı son derece önemlidir, lakin uygulamanın konumuz olan vergi takozuna etkileri hali hazırda belirsizdir. Buna göre, öncelikle asgari ücret olmak üzere farklı ücret seviyelerine göre asgari ücret istisnası uygulamasının varsa farklılaşan etkileri somut olarak ortaya konulmalıdır. Çalışmanın ilerleyen kısmında bu yapılmaya çalışılacaktır.

2021 Yılı Asgari Ücretlilerin Vergi Takozu

Asgari ücret istisnası getirilmeden önce asgari ücretlilerin vergi takozunun hesaplanması hem önceki sayfalarda 2020 yılı hem de birazdan yapacağımız 2022 yılı vergi takozu hesaplamaları için bağlantı kurmaktadır. 2021 yılı asgari ücretlilerin vergi takozu, AGİ’yi kapsadığından ve AGİ 2022 yılında kaldırılmış olduğundan yaşanan farklılığın vergi takozu üzerine etkilerini görmek için de imkan sağlamaktadır.

Model 3: 2021 yılının tüm aylarında asgari ücretle çalışan, bekar ve çocuğu olmayan bir işçinin yıllık bazda net ücreti ve işverene maliyeti aşağıdaki gibidir:

|

Değişkenler |

Aylık, TL |

Yıllık, TL |

|

Brüt Ücret [A] |

3.577,50 |

42.930,00 |

|

Prime Esas Kazanç [A] |

3.577,50 |

42.930,00 |

|

SGK İşçi Payı [B=A x 0,14] |

500,92 |

6.010,20 |

|

İşsizlik Sigortası İşçi Payı [C=A x 0,01] |

35,78 |

429,30 |

|

SGK İşveren Payı [D=A x 0,205] |

733,49 |

8.800,65 |

|

İşsizlik Sigortası İşveren Payı [E=A x 0,02] |

71,56 |

858,60 |

|

Damga Vergisi Matrahı [A] |

3.577,50 |

42.930,00 |

|

Damga Vergisi [F= A x 0,0759] |

27,15 |

325,83 |

|

Gelir Vergisi Matrahı [H= A – (B+C)] |

3.040,80 |

36.490,50 |

|

Gelir Vergisi [J= H x Bulunulan Dilimin Oranı] |

456,12 |

6.098,10 |

|

Net Ücret [L= A- (B+C+F+H) + (G+K)] |

2.557,53 |

30.066,57 |

|

İşveren Maliyeti [M= A+D+E] |

4.382,55 |

52.589,25 |

|

Vergi Takozu [N= (B+C+D+E+F+J) – (G+K)] |

1.825,02 |

22.522,68 |

|

Vergi Takozu Oranı (Yüzde) [O= N / M] |

41,64 |

42,82 |

|

AGİ [P= (A x 12) x (0,15 x 0,50) / 12] |

321,98 |

3.863,70 |

2021 yılı asgari ücretinin yıllık vergi takozu oranı yüzde 42,82’dir. Buna yüzde 5 oranındaki SGK işveren hissesi teşviki eklendiğinde oran yüzde 40,39’a gerilemektedir. 2020 yılının asgari ücreti için Model 1 ile kıyaslandığında çıkan sonucun (yüzde 42,57) pek de değişmediği görülür. Sonucun böyle olması son derece normaldir. Zira 2020 ve 2021 yılında asgari ücret seviyesi değişiyor olsa da sistemin işleyiş mantığında herhangi farklılık yoktur. Oluşan farklılık, Gelir Vergisi tarifesinin değerlemesi yapılırken TÜFE’ye birebir değerleme yapılmamasından ileri gelmektedir. OECD ortalamasıyla karşılaştırıldığında Türkiye’deki vergi takozu, var olan ortalama üzerindeki değerini hemen hemen aynı düzeyde olacak şekilde korumuştur.

2022 Yılı Asgari Ücretlilerin Vergi Takozu (Asgari Ücret İstisnası Olmadığında)

2022 yılında uygulamaya konulan asgari ücret istisnasının vergi takozuna etkisini görebilmek için böyle bir istisna olmasaydı asgari ücretin vergi takozu ne kadar olurdu sorusunun izahı, geliştirdiğimiz şu model yardımıyla açıklanabilir.

Model 4: 2022 yılının tüm aylarında asgari ücretle çalışan, bekar ve çocuğu olmayan bir işçinin yıllık bazda net ücreti ve işverene maliyeti “asgari ücret istisnasının uygulanmadığı varsayımıyla” şöyledir:

|

Değişkenler |

Aylık, TL |

Yıllık, TL |

|

Brüt Ücret [A] |

5.004,00 |

60.048,00 |

|

Prime Esas Kazanç [A] |

5.004,00 |

60.048,00 |

|

SGK İşçi Payı [B=A x 0,14] |

700,56 |

8.406,72 |

|

İşsizlik Sigortası İşçi Payı [C=A x 0,01] |

50,04 |

600,48 |

|

SGK İşveren Payı [D=A x 0,205] |

1.025,82 |

12.309,84 |

|

İşsizlik Sigortası İşveren Payı [E=A x 0,02] |

100,08 |

1.200,96 |

|

Damga Vergisi Matrahı [A] |

5.004,00 |

60.048,00 |

|

Damga Vergisi [F= A x 0,0759] |

37,98 |

455,76 |

|

Gelir Vergisi Matrahı [H= A – (B+C)] |

4.253,40 |

51.040,80 |

|

Gelir Vergisi [J= H x Bulunulan Dilimin Oranı] |

638,01 |

8.608,16 |

|

Net Ücret [L= A- (B+C+F+H) + (G+K)] |

3.577,41 |

41.976,88 |

|

İşveren Maliyeti [M= A+D+E] |

6.129,90 |

73.558,80 |

|

Vergi Takozu [N= (B+C+D+E+F+J) – (G+K)] |

2.552,49 |

31.581,92 |

|

Vergi Takozu Oranı (Yüzde) [O= N / M] |

41,64 |

42,93 |

|

AGİ [P= (A x 12) x (0,15 x 0,50) / 12] |

375,30 |

4.503,60 |

Asgari ücret istisnası uygulamasının yapılmadığı varsayımı altında 2022 yılı vergi takozu oranı yüzde 42,93 olur. Buna yüzde 5’lik SGK işveren primi desteği eklendiğinde oran, yüzde 40,51’e düşer. Bu oran, birazdan hesaplayacağımız asgari ücret istisnası uygulanan modelle mukayese edildiğinde muhtemelen oldukça yüksek kalacaktır.

Asgari Ücret İstisnası Sonrası Vergi Takozu

Asgari ücret istisnası, işverenin işçi adına ödediği Gelir Vergisinin bir kısmının alınmamasını sağladığından işverenlerin kararlarını yönlendiren psikolojik yükün azalmasını sağlar. Gelir Vergisi, her ne kadar işçinin elde ettiği gelirin vergisi olsa da vergi sorumlusu sıfatı işverene ait olduğundan vergi ödemenin psikolojik yükünü işveren hisseder. Dolayısıyla vergi nedeniyle hissedilen psikolojik yükün hafiflemesi, işverenlerin yatırım ve istihdam kararlarını pozitif yönde etkileyebilir. Asgari ücret istisnasının vergi takozuna etkisi şu modelle açıklanabilir.

Model 5: 2022 yılında 5.004,00-TL asgari ücret ile çalışan herhangi bir işçinin (AGİ kaldırıldığından bundan böyle işçinin ailevi durumunun önemi kalmamıştır) net ücreti ve işverene maliyeti aşağıdaki gibidir:

|

Değişkenler |

Aylık, TL |

Yıllık, TL |

|

Brüt Ücret [A] |

5.004,00 |

60.048,00 |

|

Prime Esas Kazanç [A] |

5.004,00 |

60.048,00 |

|

SGK İşçi Payı [B=A x 0,14] |

700,56 |

8.406,72 |

|

İşsizlik Sigortası İşçi Payı [C=A x 0,01] |

50,04 |

600,48 |

|

SGK İşveren Payı [D=A x 0,205] |

1.025,82 |

12.309,84 |

|

İşsizlik Sigortası İşveren Payı [E=A x 0,02] |

100,08 |

1.200,96 |

|

Damga Vergisi Matrahı [A] |

5.004,00 |

60.048,00 |

|

Damga Vergisi [F= A x 0,0759] |

37,98 |

455,76 |

|

Damga Vergisi İstisnası [G=5.004,00*0,0759] |

37,98 |

455,76 |

|

Gelir Vergisi Matrahı [H= A – (B+C)] |

4.253,40 |

51.040,80 |

|

Gelir Vergisi [J= H x Bulunulan Dilimin Oranı] |

638,01 |

8.608,16 |

|

Gelir Vergisi İstisnası [K=4.253,40* Dilimin Oranı |

638,01 |

8.608,16 |

|

Net Ücret [L= A- (B+C+F+H) + (G+K)] |

4.253,40 |

51.040,80 |

|

İşveren Maliyeti [M= A+D+E] |

6.129,90 |

73.558,80 |

|

Vergi Takozu [N= (B+C+D+E+F+J) – (G+K)] |

1.876,50 |

22.518,00 |

|

Vergi Takozu Oranı (Yüzde) [O= N / M] |

30,61 |

30,61 |

Model 5’e göre, 2022 yılında bir asgari ücretli için vergi takozu oranı yüzde 30,61’dir. Buna yüzde 5 oranındaki SGK işveren hissesi teşviki de eklendiğinde oran, yüzde 27,65’e geriler. Yıl içinde, asgari ücretten yapılan yasal kesintilerin oranı artan oranlı gelir vergisinin tamamının istisna tutulması nedeniyle değişmediğinden vergi takozu oranı sabit hale gelir.

Model 3 ve Model 5 karşılaştırıldığında 2022 yılında bir asgari ücretlinin işverene toplam maliyetinin 2021 yılındaki toplam maliyetine göre yüzde 39,87 oranında arttığı görülür. Asgari ücretin brüt tutarı da yüzde 39,87 oranında artmıştır. Diğer taraftan 2022 yılında bir asgari ücretlinin vergi takozuyla 2021 yılında bir asgari ücretlinin vergi takozu hemen hemen aynıdır. Bu durumun doğal sonucu olarak vergi takozu oranı 2022 yılında sert bir şekilde düşer. 2021 yılında asgari ücretli için vergi takozu oranı yüzde 40,51 iken 2022 yılında bu oran yüzde 27,65 olarak gerçekleşir.

Asgari ücretin vergi dışı bırakılması, orta ve yüksek ücret seviyelerinde de vergi takozu oranının düşmesini sağlar. Hatta Türkiye, muhtemelen 2023 yılında yayınlanacak OECD raporunda 2022 yılı OECD ortalamasının da altında bir vergi takozu oranına sahip olacaktır. Lakin işverenlerin toplam maliyeti düşmediğinden vergi takozu oranındaki bu düşüş, görünüşte bir düşüştür. Diğer bir deyişle, işveren maliyeti aynı olduğuna göre, asgari ücretli için vergi takozu oranının düşmesi işveren açısından herhangi bir avantaj yaratmamıştır.

Farklı Ücret Seviyelerine Göre Asgari Ücret İstisnası Uygulaması

2022 yılında sisteme giren asgari ücret istisnası uygulamasını anlamak ve meydana getirdiği farklılıkları gözlemlemek adına farklı ücret seviyelerine sahip iki işçinin aynı aylarda alacakları ücretler, ayrı birer model üzerinden açıklanabilir.

Model 6: 2022 yılının tümünde aylık 10.000,00 TL brüt ücreti olan bir işçinin, aylık ve yıllık net ücreti ile işverene maliyeti aşağıdaki gibidir:

|

|

Aylık, TL(*) |

Kümülatif, TL |

Yıllık, TL |

|

Brüt Ücret [A] |

10.000,00 |

|

120.000,00 |

|

Prime Esas Kazanç [A] |

10.000,00 |

|

120.000,00 |

|

SGK İşçi Payı [B=A x 0,14] |

1.400,00 |

|

16.800,00 |

|

İşsizlik Sigortası İşçi Payı [C=A x 0,01] |

100,00 |

|

1.200,00 |

|

SGK İşveren Payı [D=A x 0,205] |

2.050,00 |

|

24.600,00 |

|

İşsizlik Sigortası İşveren Payı [E=A x 0,02] |

200,00 |

|

2.400,00 |

|

Damga Vergisi Matrahı [A] |

10.000,00 |

|

120.000,00 |

|

Damga Vergisi [F= A x 0,0759] |

75,90 |

|

910,80 |

|

Damga Vergisi İstisnası [G=5.004,00*0,0759] |

37,98 |

|

455,76 |

|

Gelir Vergisi Matrahı [H= A – (B+C)] |

8.500,00 |

42.500,00 |

102.000,00 |

|

Gelir Vergisi [J= H x Bulunulan Dilimin Oranı] |

1.700,00(**) |

|

21.099,94 |

|

Gelir Vergisi İstisnası [K=4.253,40* Dilimin Oranı] |

638,01 |

21.267,00 |

8.608,16 |

|

Net Ücret [L= A- (B+C+F+H) + (G+K)] |

7.400,09 |

|

89.113,12 |

|

İşveren Maliyeti [M= A+D+E] |

12.250,00 |

|

147.000,00 |

|

Vergi Takozu [N= (B+C+D+E+F+J) – (G+K)] |

4.849,01 |

|

57.886,88 |

|

Vergi Takozu Oranı (Yüzde) [O= N / M] |

39,58 |

- |

39,38 |

(*) Model 7 ile gelir vergisi tarifesinin etkisini kıyaslamak için Mayıs ayı seçilmiştir.

(**) Gelir vergisi tarifesinin ikinci dilimi üzerinden hesaplanmıştır.

Model 6’da 10.000,00 TL brüt ücreti olan bir işçinin vergi takozu oranı yüzde 39,38 olur. Yüzde 5’lik SGK işveren payı prim desteği de dikkate alındığında bu oran, yüzde 36,80’e düşer. Buna göre Model 5 ile kıyaslandığında “ücret seviyesi arttıkça vergi takozu da artar” tespitinin geçerli olduğu bir kez daha kanıtlanmış olur. Benzer ilişki, muhtemelen ücretin daha da yükselmesi durumu için de geçerli olacaktır.

Model 7: 2022 yılının tümünde aylık 20.000,00 TL brüt ücreti olan bir işçinin, aylık ve yıllık net ücreti ile işverene maliyeti aşağıdaki gibidir:

|

|

Aylık, TL(*) |

Kümülatif, TL |

Yıllık, TL |

|

Brüt Ücret [A] |

20.000,00 |

|

240.000,00 |

|

Prime Esas Kazanç [A] |

20.000,00 |

|

240.000,00 |

|

SGK İşçi Payı [B=A x 0,14] |

2.800,00 |

|

33.600,00 |

|

İşsizlik Sigortası İşçi Payı [C=A x 0,01] |

200,00 |

|

2.400,00 |

|

SGK İşveren Payı [D=A x 0,205] |

4.100,00 |

|

49.200,00 |

|

İşsizlik Sigortası İşveren Payı [E=A x 0,02] |

400,00 |

|

4.800,00 |

|

Damga Vergisi Matrahı [A] |

20.000,00 |

|

240.000,00 |

|

Damga Vergisi [F= A x 0,0759] |

151,80 |

|

1.821,60 |

|

Damga Vergisi İstisnası [G=5.004,00*0,0759] |

37,98 |

|

455,76 |

|

Gelir Vergisi Matrahı [H= A – (B+C)] |

17.000,00 |

85.000,00 |

204.000,00 |

|

Gelir Vergisi [J= H x Bulunulan Dilimin Oranı] |

4.250,00(**) |

|

48.580,00 |

|

Gelir Vergisi İstisnası [K=4.253,40* Dilimin Oranı] |

638,01 |

21.267,00 |

8.608,16 |

|

Net Ücret [L= A- (B+C+F+H) + (G+K)] |

13.274,19 |

|

162.662,32 |

|

İşveren Maliyeti [M= A+D+E] |

24.500,00 |

|

294.000,00 |

|

Vergi Takozu [N= (B+C+D+E+F+J) – (G+K)] |

11.225,81 |

|

131.337,68 |

|

Vergi Takozu Oranı (Yüzde) [O= N / M] |

45,82 |

- |

44,67 |

(*) Model 6 ile gelir vergisi tarifesinin etkisini kıyaslamak için Mayıs ayı seçilmiştir.

(**) Gelir vergisi tarifesinin ikinci ve üçüncü dilimleri üzerinden hesaplanmıştır.

Model 7’de brüt ücreti 20.000,00 TL olan bir işçinin vergi takozu oranı yüzde 44,67 olur. Yüzde 5’lik SGK işveren prim desteği de dikkate alındığında bu oran, yüzde 42,32’ye geriler. Buna göre, ücret seviyesi arttıkça vergi takozu oranı da artmaktadır.

Model 6 ve Model 7, farklı ücret seviyelerinde artan oranlı gelir vergisi tarifesiyle asgari ücret istisnasının neden oldukları etkileri ortaya koymaktadır. Düşük ücretli işçi mayıs ayında gelir vergisi tarifesinin ikinci dilimine; yüksek ücretli işçiyse mayıs ayında gelir vergisi tarifesinin üçüncü dilimine girer. İşçilerin brüt ücretleri arasındaki orantıyla net ücretleri arasındaki orantının farklı olmasının nedenlerinden birisi artan oranlı gelir vergisi tarifesidir. Diğer taraftan asgari ücret istisnası, farklı matrahlar ve oranlar üzerinden vergi ödendiği halde aynı matrahlar ve oranlar üzerinden istisna getirilmesi nedeniyle, brüt ücretler ve net ücretler arasındaki orantı farkının artmasına yol açmaktadır.

Asgari Ücret İstisnası Üzerine Değerlendirmeler

2022 yılının başından itibaren uygulaması başlanan asgari ücret istisnası hakkındaki değerlendirmelerimiz şöyledir:

- Asgari ücret istisnası uygulamasıyla vergi matrahının asgari ücrete isabet eden kısmının istisna tutulduğu açıklanır. Bu açıklama, ücret geliri elde edenlerin gelir ve damga vergilerini, matrahlarının asgari ücret matrahını aşan kısmı üzerinden ödeyecekleri anlamına gelir. Lakin yapılan düzenlemenin kanuni metinleri okunduğunda gelir vergisi için durum, açıklanandan farklıdır. Şöyle ki, Gelir Vergisi Kanunu’nun 23üncü maddesi 1inci fıkrasının 18inci bendinde yapılan düzenlemenin ilk cümlesinde asgari ücretin brüt tutarından primler düşüldükten sonra kalan kısmının gelir vergisi matrahından istisna tutulduğu belirtilse de sonraki cümlelerde, istisna nedeniyle alınmayan verginin o ay içerisinde asgari ücretten kesilmesi gereken vergiyi aşamayacağı ve kümülatif vergi matrahından istisna tutulan kısmın düşülmeyeceği belirtilir. Bunun anlamı şudur: Gelir vergisi tarifesi olduğu haliyle devam eder. Buna göre, herhangi bir matrah istisnası uygulanmamakta ve ödenecek gelir vergisi nihai tutarından o ay içinde asgari ücretlinin ödemesi gereken gelir vergisi nihai tutarı düşülmektedir. Bunun sonucunda ödenmesi gereken gelir vergisi ile istisna tutarı karşılaştırıldığında asgari ücretli yüzde 100 oranında avantaj elde ederken ücret seviyesi yükseldikçe bu avantajın oranı düşmektedir.

- Uygulama matrahtan indirim yöntemi niteliğinde değildir. Bunu maliye bilimi çerçevesinde modellerle açıklayalım: 10.000,00 TL brüt ücreti olan bir işçinin 2022 yılı Mayıs ayındaki gelir vergisi matrahının (4.253,40 TL istisnanın düşülmesiyle) 4.246,60 TL; net ücretinin de 7.612,76 TL olması gerekir (Bkz., Model 6). 20.000,00 TL brüt ücreti olan bir işçininse 2022 yılı Mayıs ayındaki gelir vergisi matrahının (4.253,40 TL istisnanın düşülmesiyle) 12.746,60 TL; net ücretinin de 14.336,86 TL olması gerekir (Bkz., Model 7). Yapılan düzenleme matrahın istisna kapsamı dışında bırakılması ve istisna edilen vergiye tavan getirilmesi nedeniyle matrahtan indirim değildir. Düzenleme, asgari ücretlinin ödemesi gereken verginin tüm ücretlilerden eşit miktarda düşülmesine sebep olduğundan vergiden indirim (dekot) sistemidir.

- Farklı gelir seviyeleri olan kişilerin farklı oranda vergilendirilmesi, vergilendirmede dikey adalet ilkesi gereğidir. Gelir vergisi tarifesi de artan oranlı tarife yapısı sayesinde bu ilkeye uygundur. Lakin asgari ücret istisnası uygulaması, vergilemede dikey adalet ilkesine aykırılık teşkil eder. Şöyle ki, vergilendirme hangi oranda yapılmışsa istisnanın da o oranda olması gerekir. Farklı oranda fedakarlık karşılığında aynı oranda ödüllendirme, adil bir sistemin çalışma prensibi değildir, olmamalıdır.

- Mükelleflerin gelir seviyelerine göre vergi ödemeleri, ödeme gücü ilkesinin gereğidir. Daha yüksek ödeme gücü olanlar daha yüksek oranda vergilendirilir. Bu türden bir vergilendirme gelir dağılımında adaleti sağlamayı amaçlar. Gelir vergisi tarifesi de ödeme gücü ilkesine uygun düzenlenir. Asgari ücret istisnası, mükelleflere aynı matrah ve oran üzerinden uygulandığından ödeme gücü ilkesine de aykırılık teşkil eder. Bu, 73/1. maddesi kapsamında Anayasaya aykırılık olduğunu göstermesi bakımından önemlidir.

- Ödeme gücü ilkesi, mükelleflerin ailevi durumlarını da göz önünde bulundurmayı gerektirir. Ücretlerin vergilendirilmesinde 2021 yılının sonuna kadar mükelleflerin bekar olması, evliyse eşinin çalışmıyor olması ve bakmakla yükümlü olduğu çocuk sayısı gibi sübjektif kriterler dikkate alınarak vergi indirimi yapılmıştır. O dönemde AGİ olarak adlandırılan bu uygulama, 2022 yılının başından itibaren yerini mükelleflerin ailevi durumlarının dikkate alınmadığı asgari ücret istisnası uygulamasına bırakmıştır. Asgari ücret istisnası uygulaması, gelir vergisinin sübjektif özellikli olma özelliğini yıpratmakta ve ödeme gücü ilkesine aykırılığı bu yönüyle de güçlendirmektedir.

- Vergi bilinci, devletin vergiler sayesinde hizmet sunduğunun farkındalığıdır. Bireylerin vergi ödemedeki istekleriyse vergi ahlakı olarak adlandırılır. Ne yazık ki ülkemizde ne vergi bilinci ne de vergi ahlakı olması gerektiği gibi yerleşmiştir. Vergi ahlakının gerektiği düzeyde olmaması, çalışma hayatındaki kayıtdışılıkla da bağlantılıdır. İşverenler, vergi ve diğer yasal kesintilerin yükünü düşürmek amacıyla çalışanlarını ya hiç beyan etmez ya da yüksek ücretle çalıştırdıkları halde düşük ücret üzerinden beyan ederler. Bu da devletin yeterince gelir toplayamamasına yol açar. Asgari ücret istisnası uygulaması nedeniyle devlet, kendi isteğiyle bir kısım vergi gelirinden vazgeçer. Lakin vergi ahlakının yerleşmemiş olması nedeniyle asgari ücret istisnası uygulaması, devletin vazgeçtiği gelirden daha fazla gelir kaybı yaşamasına yol açabilir. İşverenler, vergi ödememe isteğiyle asgari ücretten fazla ücret alan çalışanlarını asgari ücret seviyesinde beyan ederek vergi kaçırma yoluna başvurabilir. Hatta en uç noktada bu istisna, devletin ücretlerden gelir vergisi toplayamaması ile sonuçlanabilir.

- Türkiye’de hükümetin izlediği vergi politikası, vergi dilimlerinin enflasyonla aynı oranda artırılmayıp eksik değerleme yapılarak artırılması nedeniyle soğuk artan oranlılık etkisi oluşturmakta ve bu, vergi takozunu yükselttiğinden “çalışanların asgari ücretlileşmesi” eğilimini güçlendirmektedir. Soğuk artan oranlılık bile tek başına vergi adaleti hususunda sapmalara sebep oluyorken bir de buna asgari ücret istisnası sebebiyle eklenecek olan kayıtdışılık ilave edildiğinde gelir dağımı adaletinin bundan çok daha yıpratıcı yönde etkileneceği açıktır.

Sonuç

Ücretlerin vergilendirilmesi tevkifat usulüyle yapıldığından ücretliler, vergi tazyikini tam olarak hissetmezler. Lakin işverenler, vergi sorumlusu ve prim ödeme yükümlüsü olarak işçileri adına ödedikleri yasal kesintilerin psikolojik baskısına tabidirler. Bu nedenle literatürde işçilerden alınan vergilerin ücret vergisi mi, yoksa istihdam vergisi mi olduğu ayrı bir tartışma kulvarında devam eder. 2021 yılına kadar ülkemizdeki işverenlerin çalıştırdığı her bir işçi için katlanmak zorunda oldukları maliyetlerin en az yüzde 40’ı yasal yükümlülüklerden oluşur. Hatta yüksek ücret ödemelerinde bu oran yüzde 50’yi dahi geçer. Lakin 2022 yılı itibariyle uygulamaya geçen asgari ücret istisnası, vergi takozunu nispi olarak azaltıcı etki yaratacaktır. Buna ve ayrıca getirilen asgari ücret istisnasındaki aksaklıklara dikkat çeken bu çalışmanın ulaştığı sonuçlar şunlardır:

· Vergi takozunun, yatırım ve istihdam kararlarını yönlendirmedeki işlevi, şüphesiz ki dikkate alınmalıdır. Lakin vergi takozu oranı her zaman tutarlı sonuçlar vermez. Vergi takozu oranının düşmesi, işverenlerin maliyetlerinin azaldığı anlamına da gelmez. Asgari ücret istisnası, bu durumun somut örneğidir. İstisna sayesinde vergi takozu oranı düşer, lakin istisna nedeniyle ödenmeyen vergi doğrudan net ücretlere yansıdığından işverenin lehine bir sonuç doğurmaz.

· Vergi takozunda veya vergi takozu oranında meydana gelen düşüşlerde işverenin maliyetlerinin de azaldığının söylenebilmesi için, oranın düşmesini sağlayan etkenin doğrudan işverenin katlandığı bir yükümlülük olması gerekir. SGK işveren prim desteği buna verilebilecek somut örnektir. Dolayısıyla brüt ücret içerisinde yer alan yasal kesintilerde yapılan indirimler veya istisnalar, sadece vergi takozu oranını düşürür, işverenin maliyetini azaltmaz. Brüt ücret içerisinde yer almayan yasal kesintilerde yapılan indirimler veya istisnalarsa hem vergi takozu oranını düşürür hem de işverenin maliyetini azaltır.

· Vergi politikaları, gelir dağılımında adaleti sağlayıcı nitelikte olmalıdır. Vergi sisteminde var olan ve daha çok çalışanı veya nitelikli olması sayesinde daha çok kazananı cezalandırıcı işlevler, ikame etkisi oluşturarak çalışmama, vergiden kaçınma veya en nihayetinde vergi kaçırma gibi tepkilere yol açar. Bireylerin kişisel gelişim ve sunduğu emeği artırma istekleri kırılır. Buysa beyin göçüne kadar varan sonuçları beraberinde getirebilir. Seçim odaklı politik kaygılar güdülerek kısa dönemde çözüm getirme amacıyla düzenlendiği izlenimi veren asgari ücret istisnası uygulamasının uzun dönemde bir çözüm olmaktan çıkması oldukça muhtemeldir. Bunun uzun vadede temel sosyo-ekonomik göstergelere de zarar vereceği açıktır. Asgari ücrete gerçekte yüzde 39,87 oranında zam yapıldığı halde bunun asgari ücret istisnası sayesinde yüzde 50 olarak açıklanması, bu düşüncemizi destekler niteliktedir. Kaldı ki, yüzde 50 oranındaki artış, sadece bekar ve çocuksuz işçiler içindir. Asgari geçim indiriminden en üst seviyede yararlanan, eşi çalışmayan, üç ve daha fazla çocuğu olan asgari ücretliler için yapılan zam oranı yüzde 39,87’dir. Daha da kötüsü orta ve yüksek seviyedeki ücretlere yapılacak zamlar, asgari ücret istisnası nedeniyle oluşan vergi indirimini de içerecek şekilde düzenlenecektir. Daha yalın anlatımla işverenler TÜİK’in TÜFE oranını gerçekçi bularak net ücretlere yıl sonu oranı olan yüzde 36,08 oranında zam yapsalar dahi, ücret artışı vergi indirimini de içine alacağından reelde daha düşük oranda kalacaktır. Sonuç olarak asgari ücret istisnası, çalışanların asgari ücretlileşmesine sebep olabilecek bir düzenlemedir ve gelir dağılımında adaleti bozucu niteliktedir.

Gelir vergisi, kişilerin elde ettikleri kazanç ve iratlar üzerinden ödeme gücü prensibine göre alınması sebebiyle, gelir vergisinin bir unsuru olan ücretlerin de ödeme gücü prensibine uygun olması gerekir. Ödeme gücü prensibi, kişinin gelir düzeyinin yanında sübjektif unsurların da dikkate alınmasını gerektirir. Bu sebeple, ücret gelirlerinde kişilerin ailevi durumları göz ardı edilmemelidir.

Gelir vergisi, tarifesinin artan oranlı yapısı sayesinde, gelir dağılımında adaleti sağlayan otomatik stabilizatörlerden birisidir. Gelir vergisi, gelir vergisi matrahının tamamından artan oranda alındığından, gelir dağılımında adaleti sağlayıcı özelliğin bozulmaması adına istisnanın da matraha getirilmesi gerekir. Yapılan düzenlemeler, Anayasa’da belirtilen “vergi yükünün adaletli ve dengeli dağılımı, maliye politikasının sosyal amacıdır” hükmüne ters düşmemelidir.

Asgari ücret, daha düşük ücret seviyelerinde kişilerin geçimini sağlayamayacakları kaygısıyla konulmuş bir sınırdır. Bu sebeple gelir vergisi tarifesi, asgari ücretten vergi alınmayacak şekilde düzenlenmelidir. Bu düzenleme aynı zamanda, asgari ücretliler de dahil aynı seviyede ücret alanlar arasında adaletsizlik yaratmamalı, ailevi durumları göz önüne almalıdır.

Ücretlerden kesilen vergiler, gelir vergisinin en büyük payını oluşturur. Bu nedenle gelir vergi tarifesindeki matrah artışları, ücretlerin artış oranlarına göre yapılmalıdır.

Bu değerlendirmeler ışığında gelir vergisi tarifesinde şu düzenlemelerin yapılması tarafımızca önerilmektedir.

· Asgari ücretin aylık gelir vergisi matrahının %50’si, tüm ücretliler için aylık gelir vergisi matrahından istisnadır. İstisna tutarı, kümülatif gelir vergisi matrahında dikkate alınmaz.

· Asgari ücretin aylık gelir vergisi matrahının belirli bir oranı üzerinden yapılacak vergi indirimi, ücret geliri elde edenlerin ailevi durumlarını dikkate alacak şekilde düzenlenir. Bu kapsamda tüm ücretliler için, asgari ücret matrahı üzerinden hesaplanan aylık gelir vergisi tutarının;

- Bekar ücretliler için %20’si,

- Çalışmayan eş için %15’i,

- 1. çocuk için %10’u,

- 2. çocuk için %5’i, vergiden indirilir.

· Gelir vergisi tarifesinin 1. dilimi üst sınırı, asgari ücretin yıllık toplam gelir vergisi matrahına eşittir. Tarifenin diğer dilimlerindeki üst sınırlar, TÜFE oranındaki artış kadar arttırılır.

Extended Summary

Wages are an element of income according to the Income Tax Law No. 193. Basically, the income levied on the declaration can be assessed in different ways depending on the elements it contains. Wages are also generally levied by declaration and accordingly, the employer who employs a worker, in the capacity of tax officer, declares the gross wage of the worker to the tax office and pays the tax on behalf of that worker to the tax office. Theoretically, in this relationship, the worker is the taxpayer and the employer is the tax contractor. Income tax deducted from the gross wage of the wage earner is deducted at the source before it is received by the worker through withholding. On the other hand, for those who earn more than one wage income or other elements of income, income tax is calculated over the annual net amount of their declared income.

While the employer is responsible for taxes deducted from wages, the taxpayer is the employee who receives the income. Employees do not psychologically feel the pressure of the tax they pay, as the tax paid by deducting the employee's gross wage is not received by the employee. In practice, a worker is not concerned with what his gross wage is, but with the money he will receive, that is, with his net wage, and supplies his workforce accordingly. However, this is not the case for employers. Since the taxes withheld by the withholding method are paid by the employer on behalf of the workers, employers come under the psychological pressure of the taxes they pay on behalf of their workers. For this reason, when dealing with who pays the tax on wages, wage tax (labour tax) is encountered, and when dealing with who pays this tax, employment tax (employment tax) is encountered. The psychological pressure caused by employment taxes is a factor that changes employers' investment and employment decisions. On the other hand, this situation for employers increases labor costs, reveals important problems such as tax evasion, informal economy or under-the-counter production.

Income Tax paid on behalf of workers is just one of the costs that employers have to bear in return for labor demand. Apart from this, there are other direct costs among the costs that employers have to bear for each worker employment, and they are certain as they are determined by laws. Direct costs consist of (i) wages paid to the worker, (ii) income and stamp taxes, (iii) employee and employer social security deductions and (iv) unemployment insurance deductions. Those excluding the wages paid to the worker are called tax wedges. The tax wedge is defined as the legal obligations other than the net wage that the employer has to bear due to the employment of each worker. The tax wedge can also be expressed proportionally by dividing the sum of the tax paid for the worker and the social security deduction by the total cost of the worker to the employer. Indirect costs incurred by employers are not included in the tax wedge. For example, private vehicle or personnel service provided for the use of the worker, food service provided at the workplace, in-kind aids, workers' clothing and equipment, severance pay expenses are not included in the definition of tax wedge.

Apart from the introduction and conclusion sections, this study is structured in three parts. In the first part, the tax wedge in Turkey will be compared with the OECD data and the situation will be determined by determining the prominent differences. In the second part, it will be discussed how the tax wedge is calculated over the minimum wage and a different wage level based on the data of 2020, and the effect of the wage increase on the tax wedge will be evaluated. In the third part, the differences that the minimum wage exemption made at the end of 2021 on the tax wedge will create as of 2022 will be examined over different wage levels, again the minimum wage, and it will be evaluated how the minimum wage exemption, which is a tax advantage, will affect the worker and the employer.

Keywords: Tax Wedge, Minimum Wage Exemption, Increase in Employment

Araştırmacıların Katkı Oranı Beyanı

Yazarlar metnin oluşturulmasına herhangi bir bölüm ya da başlık ayrımına gitmeden eşit oranda katkı sağlamışlardır. Bu, yapılan hesaplamalar için de geçerlidir.

Destek ve Teşekkür Beyanı

Yazarlar erişimi kamuoyuna açık masaüstü ikincil kaynakları kullandıklarından herhangi bir kurum ya da kişi desteği almamışlardır. Teşekkür edilecek herhangi bir kişi ya da kurum yoktur.

Çıkar Çatışması Beyanı

Yazarların ne herhangi bir kurum, kuruluş veya kişilerle ne de kendi aralarında olan herhangi bir çıkar çatışması vardır.

KAYNAKÇA

Ay, S. (2012) “Türkiye’de İşsizliğin Nedenleri: İstihdam Politikaları Üzerine Bir Değerlendirme” Yönetim ve Ekonomi, 19(2) , 321-341.

DİSK-AR, (2021) Asgari Ücret Gerçeği: 2022 Raporu, http://arastirma.disk.org.tr/wp-content/uploads/2021/12/DiSK-AR-2022-Asgari-Ucret-Rapor-Aralik-2021-FINAL.pdf, (08.03.2022).

Ejder, H. L. ve Şahan, Ö. (2004) “Türkiye’de 1980’den Günümüze Ücretliler Üzerindeki Vergi Yükünün Değerlendirilmesi” Türk Harb-İş, Sayı 211, 48-55.

Kahraman, A. (2003) “Genel Olarak Ücret ve Ücretin Tahakkuku” İş Hukuku ve İktisat, 7(2), 2–17.

Kitapçı, İ. (2013) Vergi Etiği-Vergi Psikolojisi, Ankara: Seçkin Yayınevi.

Nar, M. (2015) “Ücret Gelirleri Üzerindeki Vergi Yükü: Vergi Takozu Uygulaması” International Journal of Human Sciences, 12(1), 685-705.

OECD, (2022). Tax Wedge Statistics, https://data.oecd.org/tax/tax-wedge.htm, (Erişim Tarihi: 08.02.2022).

Şen, H. ve Sağbaş, İ. (2016) Vergi Teorisi ve Politikası, İkinci Baskı, Ankara: Kalkan Matbaacılık.

Şenyüz, D. (2007) “İşletmelerin Rekabet Gücü Açısından İstihdam Üzerindeki Yükler ve Yeni Kanunda Çalışanların Vergilendirilmesine Getirilen Değişiklikler” Sicil, 2(5), 165-176.

Uşun, E. (2019) “Türkiye ve Diğer OECD Ülkelerinde Vergi Takozu” Yönetim ve Ekonomi, 26(2), 435-452.

234

[1] Sosyal Güvenlik Müfettişi, ekaya16@sgk.gov.tr

[2] Doç. Dr. Dokuz Eylül Üniversitesi, İ.İ.B.F. Maliye Bölümü, ozgur.sarac@deu.edu.tr

KAYA, E., SARAÇ, Ö. (2022) “Türkiye’de 2022 Yılı Asgari Ücret İstisnasının Vergi Takozuna Tahmini Etkileri”, Çalışma ve Toplum, C.1, S.76. s.211-234

Makale Geliş Tarihi: 04.08.2022- Makale Kabul Tarihi: 03.07.2023

[3] İlgili kanunlarda birçok istisna ve ek ödemeler bulunduğundan sadeliği sağlamak maksadıyla çalışmada bu özellikli durumlar dikkate alınmamıştır.

[4] Bu teşvikten prim borçlarını veya yapılandırılmış prim borçlarını zamanında ödeyen ve kayıt dışı işçi çalıştırılmayan tüm işverenler yararlanabilir.

[5] Bu durum belirli bir seviyeye kadar devam eder. Şöyle ki, asgari ücretin 7,5 katını aşan ücretlerde, sınırı aşan kısım primden istisna olduğundan bu seviyeden sonra vergi takozu oranı düşüşe geçer.

[6] Rapor için bkz., http://arastirma.disk.org.tr/wp-content/uploads/2021/12/DiSK-AR-2022-Asgari-Ucret-Rapor-Aralik-2021-FINAL.pdf, (Erişim Tarihi: 08.03.2022).